Доброго времени суток уважаемые подписчики и гости моего канала.

Вот и вышел долгожданный отчёт по МСФО нашего газового гиганта Газпрома, хотя Газпром это не только газ, но и нефть и нефтепродукты, а так же огромное количество дочерних предприятий.

У меня лично в портфеле нет и не было акций Газпрома, но за данной компанией слежу, так как это огромный кластер экономики нашей страны, даже в индексе МосБиржи доля Газпрома составляет 10,5% больше только у Лукойла и Сбера, а на эту троицу приходится 41% веса от индекса МосБиржи, поэтому ни в коем случае нельзя сбрасывать со счетов ни одну из этой троицы, и следить за их состоянием.

К цифрам:

Выручка:

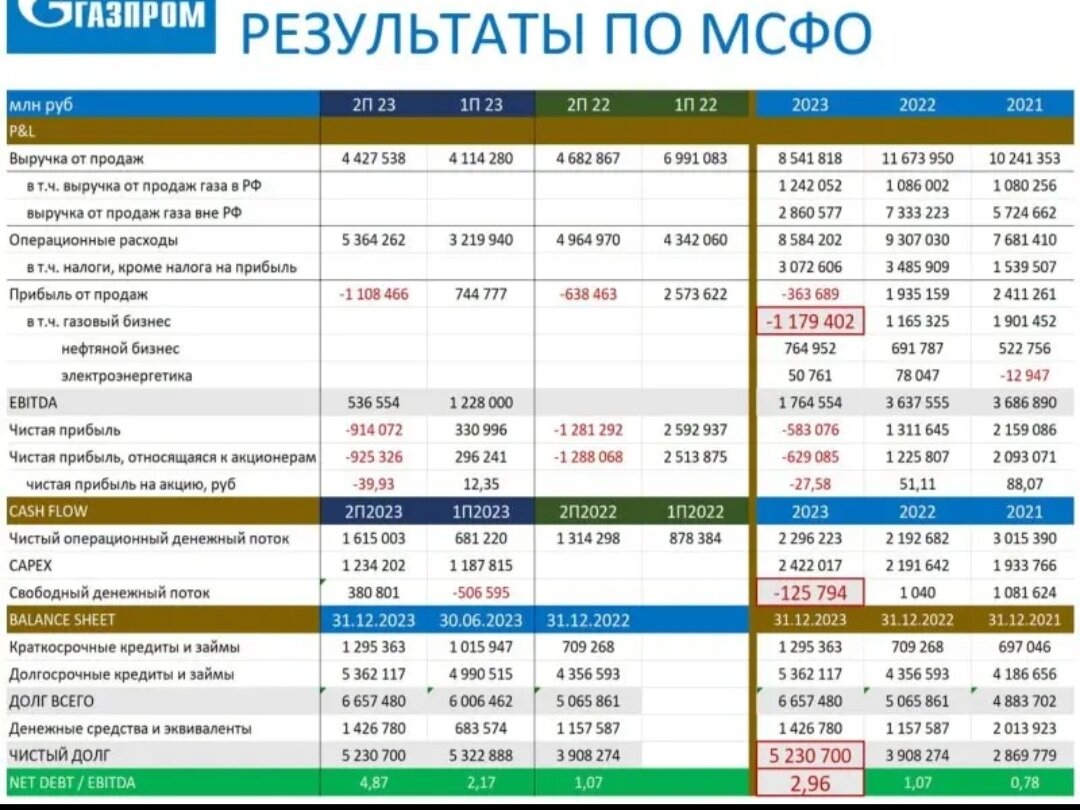

Газпрома за 2023 год составила 8,54 трлн. рублей сократилась на 27,2% по сравнению с прошлым годом где выручка составила 11,67 трлн. рублей.

Тут я бы хотел особо отметить разбивку по выручке.

От газового бизнеса выручка составила около 3 трлн. рублей, при этом упала более чем в 2 раза, а вот нефтяные доходы наоборот выросли правда на скромные 4,8% и составили 3,3 трлн. рублей.

Причины снижения выручки от газового бизнеса понятны, резкое сокращение поставок в Европу по северному потому, а Южный поток и сила Сибири не стали достойными заменами.

Прибыль (убыток)

Перейдём к страшному, убыток относящийся к акционерам Газпрома за 2023 год составил 629 млрд. рублей, за 2022 год была прибыль 1,225 трлн. рублей.

При этом помним, что как и в этом году так и в прошлом году второе полугодие для Газпрома какие-то катастрофические, в 2023 году во втором полугодии был убыток 925 млрд. рублей, а в 2022 году вообще 1,288 трлн. рублей.

EBITDA:

За 2023 год составила 1,764 трлн. рублей и упала в 2 раза по сравнению с 2022 годом, где была 3,637 трлн. рублей

Свободный денежный поток:

Отрицательный и равен минус 126 млрд. рублей.

Долг:

И тут у Газпрома дела идут не лучшим образом. Долг на конец 2023 года составил 5,23 трлн. рублей и вырос за год на 1,322 трлн. рублей или на 34%

Долг/EBITDA

2,96х

Всё ли так плохо:

Прочитав отчёт Газпрома цифры не впечатляющие, особенно в области газового бизнеса, где не только снижение выручки, но и убыток более 1,179 трлн. рублей, и после такого невольно хочется подумать, а стоит ли ждать дивиденды по итогам 2023 года, вроде бы убыток за год составили 629 млрд. рублей, но надо обратится к дивидендной политике, где прописано, что дивидненды выплачиваются из скорректированной чистой прибыли, а она по подсчётам аналитиков составляет 724 млрд. рублей, но если соотношение долг/EBITDA менее 2,5х, а он уже достиг 2,96х

И тут вступает поправка, на усмотрение совета директоров.

Лично я бы не стал бы рассчитывать на дивиденды, лучше бы погасили долги, тем более свободный денежный поток отрицательный, а впереди ещё инвестиционная программа на 2024 год.

Вообще Газпром с 2006 года ещё не разу не пропустил выплату дивидендов, т.к считаю что октябрьские дивиденды выплаченные в 2022 году были и за 2022 и за 2023 года, и может конечно традицию не нарушать, но я склонен что лучше бы не платили, сейчас не та ситуация для Газпрома , чтобы разбрасываться деньгами, тем более что вышел отчёт Газпрома по РСБУ за первый квартал 2024 года и там убыток практически 450 млрд. рублей

Так стоит ли покупать акции Газпрома и так ли они плохи.

Я на фондовом рынке с 2019 года, со мной начинал мой друг, и мы когда начинали инвестировать сразу определили столбы нашего портфеля, у друга был Газпром, Сбер и Лукойл, у меня вместо Газпрома Норникель, я был категорически против Газика в портфеле, друг наоборот говорил за ним будущее вот-вот до строят северный поток -2, прибыль Газпрома увеличится в разы, я же ему вторил (к тому моменту уже случилась Крымская весна и санкции начали сыпаться на нашу страну пачками и прозвучало от заокеанских "друзей" о том что они не допустят запуск северного потока) , что слабо верится в этот вариант, в итоге он купил в портфель Газпром, я нет.

В результате на тот момент мы купили активы Сбер по 240 рублей за акцию, а Газпром по 225 рублей на акцию , к сожалению более точно не подскажу, т.к это было уже довольно давно, да и оба мы были у синего брокера, а теперь нет и информация не сохранилась.

С 2019 года по настоящее время Газпром выплатил дивиденды на сумму 95,43 рубля на акцию до налогообложения или чистыми 83,02 рубля

2019 год - 16,61 руб

2020 год - 15,24 руб

2021 год - 12,55 руб

2022-2023 года - 51,03 руб

Итого: 95,43 руб (чистыми 83,02 руб)

Сбер же за этот же промежуток времени выплатила дивиденды на сумму 78,4 рубля до налогообложения или чистыми 68,2 рубля

2019 год - 16 руб

2020 год - 18,7 руб

2021 год - 18,7 руб

2022 год - 0 руб

2023 год - 25 руб

Итого: 78,4 рублей до налогообложения (68,2 чистыми)

От стоимости приобретения:

Газпром выплатил дивидендов чистыми 36,9%

Сбер выплатил чистыми 28,4% от цены приобретения.

Вроде Сбер проигрывает Газпрому и покупка акций Газпрома по доходности обгоняет акции Сбера, но это без учёта этого года как помним Сберу уже рекомендовали 33,3 рубля на акцию или чистыми 28,97 рублей, а это уже 40% от цены приобретения в сумме, с Газпромом пока не ясно, поэтому необходимо дождаться конца года и тогда по этому параметру делать окончательные выводы.

Но как мы помним цена акций не константа и она в течении времени меняется и спустя 5 лет акции Газпрома стоят 155 рублей, т.е они потеряли в цене 70 рублей или 31%, а если проследить с выплатой дивиднендов то:

225-83=142 рубля

155-142=13 рублей

Чистыми доход с учётом дивиднендов:

13/225=5,77% до налогообложения

Сбер сейчас стоит 307 рублей или вырос на 67 рублей или 27,9%

240-68,2=171,8 рублей

307-171,8=135,2 рубля

135,2/240=56,3% до налогообложения

Т.е если сейчас продать акции Сбера и Газпрома, то с учётом поступивших дивиднендов за 5 лет на Газпроме получилось бы заработать чуть более 5%, а на Сбере более 50%

Конечно это расчеты относительно портфелей от 2019 года, если взять интервалы другие, то и цифры будут отличаться, но меня интересует мой промежуток времени инвестирования.

Вывод:

В данной геополитической обстановке, я бы не стал инвестировать в акции Газпрома, т.к сейчас у него точки роста это:

1. Возобновление поставок газа в Европу (что мало вероятно)

2. Строительство новых веток газопроводов на рынки Азии (но что-то нас там не ждут)

3. Газификация территории России, но тут такой маржи не будет, т.к плотность населения очень низкая.

Все эти точки роста определенно произойдут не моментально, и несомненно потребуют длительного промежутка времени и соответственно можно будет ещё при благоприятных условиях войти в акции Газпрома, портфель ни когда не поздно перетрести, это даже необходимо переодически делать, вот яркий пример как изменился портфель Уоррена Баффета за 10 лет с 2012 по 2022 год

Так и с Газпромом можно ещё его будет в случае благоприятной конъюнктуры добавить, но не в данный момент.

Не является инвестиционной идеей, личное мнение автора.