⛽️ Евротранс - неожиданно раньше срока выложил отчетность с крайне позитивным результатом

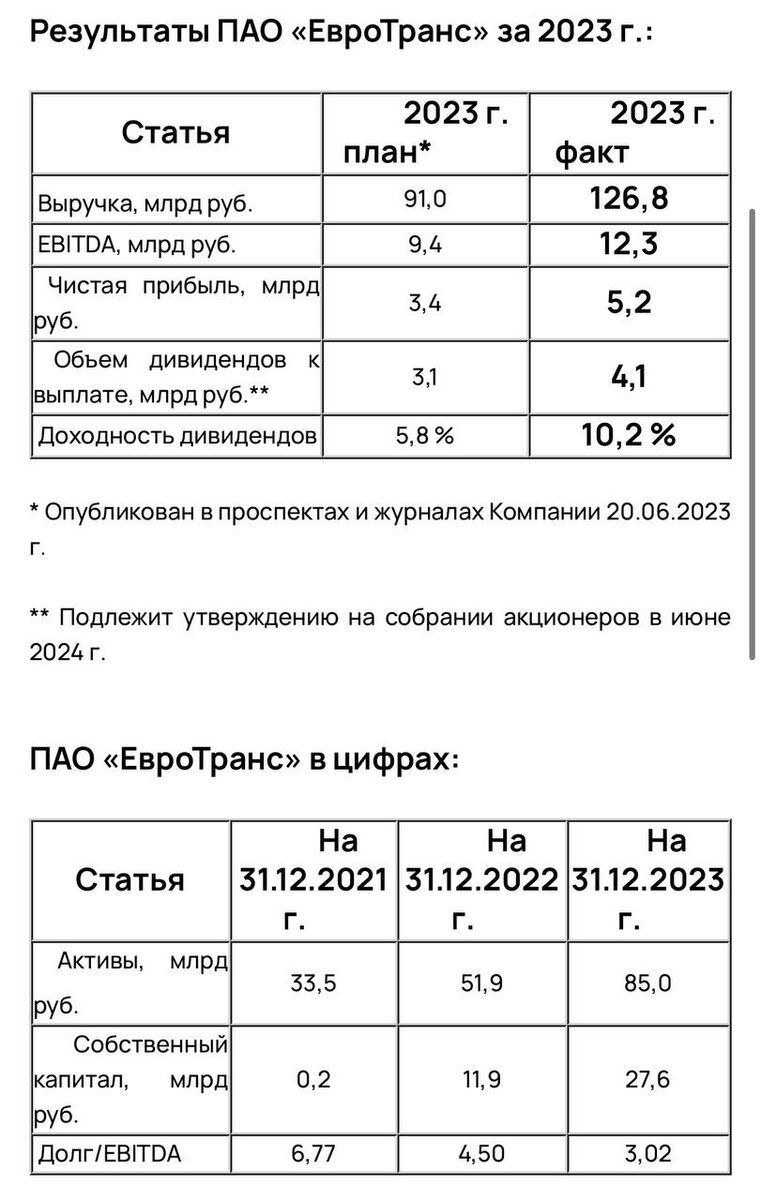

🚀 Выручка - 126,8 млрд руб. - х2гг

🚀 EBITDA - 12 млрд руб. - х2гг

🚀 Чистая прибыль - 5,2 млрд руб. - х3гг

Компания продолжает реализовывать свою стратегию

👉 выкупила часть заправок из лизинга

👉 погасили кредиты

👉 занимают нишу с электрозарядками

👉 CEO заявил, что выкупает бумаги

👉 Идет вторичное предложение по цене 250р, по модели кэш ин, которая очевидно позволит усилить реализацию стратегии

В общем, долгосрочно идея выглядит крайне интересной, с учетом, что Справедливой оценкой в самой компании считают 500р за акцию, а из опубликованной на сайте информации идет расчет план факта в тч и див доходности 🚀

*не является ИИР