Компания ТГК-2 раскрыла консолидированную финансовую отчетность по МСФО за 2023 г. К сожалению публикация отчетности не сопровождалась раскрытием оперцаионных показателей, что затруднило обновление модели компании.

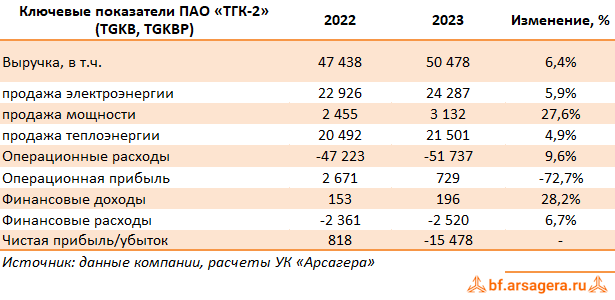

Общая выручка компании прибавила 6,4%, составив 50,5 млрд руб. Доходы от продажи мощности увеличились на 27,6% до 3,1 млрд руб. Выручка от реализации теплоэнергии выросла на 4,9%, достигнув 21,5 млрд руб. на фоне увеличения тарифов. Доходы от реализации электроэнергии выросли на 5,9% до 12,9 млрд руб., судя по всему, на фоне увеличения среднего расчетного тарифа на поставку электроэнергии.

Операционные расходы выросли на 9,6% и составили 51,7 млрд руб. Отметим рост амортизационных отчислений на 34,9% до 3,1 млрд руб. на фоне увеличения объема основных средств, а также расходы на покупку тепловой энергии (+17,1%), составившие 2,4 млрд руб. Помимо этого, компания отразила начисление резерва в размере 1,9 млрд руб. под условные обязательства. Еще 513 млн руб. были отражены в качестве результата от расторжения концессионного соглашения. В итоге операционная прибыль составила 729 млн руб. (-72,7%).

В составе прочих расходов обращает на себя внимание монструозное обесценение финансовых вложений в размере 14,0 млрд руб. Как сообщает компания, в декабре 2023 г. она утратила свою долю владения над большей частью своих македонских активов, что привело к указанным убыткам. В текущей ситуации перспектива восстановления контроля над указанными активами остается неопределенной. При этом аудитор ТГК-2 (ООО ЦАТР-аудиторские услуги) не получил должных доказательств достоверности предпосылок, приведших к определению указанного убытка, в связи с чем аудиторское заключение вышло с оговорками.

Финансовые расходы возросли на 6,74% до 2,5 млрд руб. на фоне увеличения удорожания стоимости обслуживания долга. В итоге чистый убыток составил 15,5 млрд руб.

По линии корпоративного управления отметим фактически завершившийся процесс деприватизации компании: по состоянию на первый квартал текущего года Росимущество владело 83,41% уставного капитала ТГК-2.

По результатам отчетности мы понизили прогноз финансовых показателей компании, отразив слабые результаты на операционном уровне. помимо этого мы уточнили оценку собственного капитала компании, а также обнулили наши ожидания по дивидендам на ближайшие два года. В результате потенциальная доходность акций ТГК-2 сократилась.

Обыкновенные акции компании торгуются исходя из P/BV 2024 в районе 1,0 и не входят в число наших приоритетов.

_____________________________________________

Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»

Полный видеокурс лекций об инвестировании в свободном доступе по ссылке.

Отследить выход новых постов можно в Телеграм-канале по ссылке.