На майских праздниках пришло две новости которые не порадовали акционеров Газпрома. И теперь складывается впечатление, что наш Газпром уже почти никому не нужен. Или это я опять пессимизирую все то, что связано с нашим Национальным Достоянием? Рассказываю свою точку зрения.

Дружба с ExxonMobil

В 2025 году истекает срок действия нескольких договоров между Турцией и Россией на поставку газа. А в 2026 году закончат действовать аналогичные договора между Турцией и Ираном. Это открывает для Турции пространство для маневров.

Стало известно, что Турция ведет переговоры о заключении контракт на 10 лет с ExxonMobil на поставку 2.5 миллионов тон СПГ. И вот нам остается только додумывать чего хочет добиться этим Турция. А есть целых 3 варианта:

- Она хочет таким образом выбить скидку с текущего российского поставщика, то есть Газпрома, понимая, что Китаю мы продаем газ намного дешевле. Зная, что Эрдоган любит сидеть на двух стульях одновременно этот вариант кажется вполне логичным;

- Она хочет диверсифицировать риски, уменьшив свою зависимость от поставок энергоносителей из России;

- Турция хочет выбить скидку и диверсифицировать риски одновременно.

К тому же скоро в Турции начнется добыча газа на ее новом месторождении Сакарья, что приведет к снижению объемов закупаемого газа из-за границы. Все это наводит на мысль, что в любом случае пострадает Газпром. Чтобы Турция не решила, либо она сократит объемы закупки, либо добьется уменьшения отгрузочных цен, это все приведет к тому, что выручка Газпрома упадет. И других вариантов развития событий тут пока не видно.

Радует только одно, Турция не сможет отказаться вообще от закупки российского газа, она не захочет вгонять себя в энергетический кризис как это сделала Европа.

Отчет за 2023 год

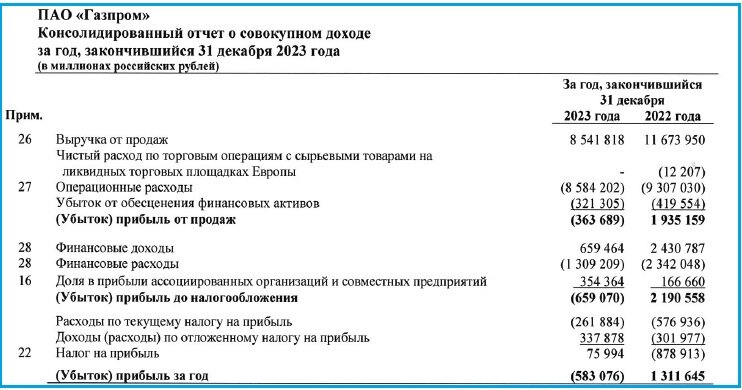

Позавчера Газпром опубликовал отчет по МСФО за 2023 год и в нем мы увидели просто удручающие цифры:

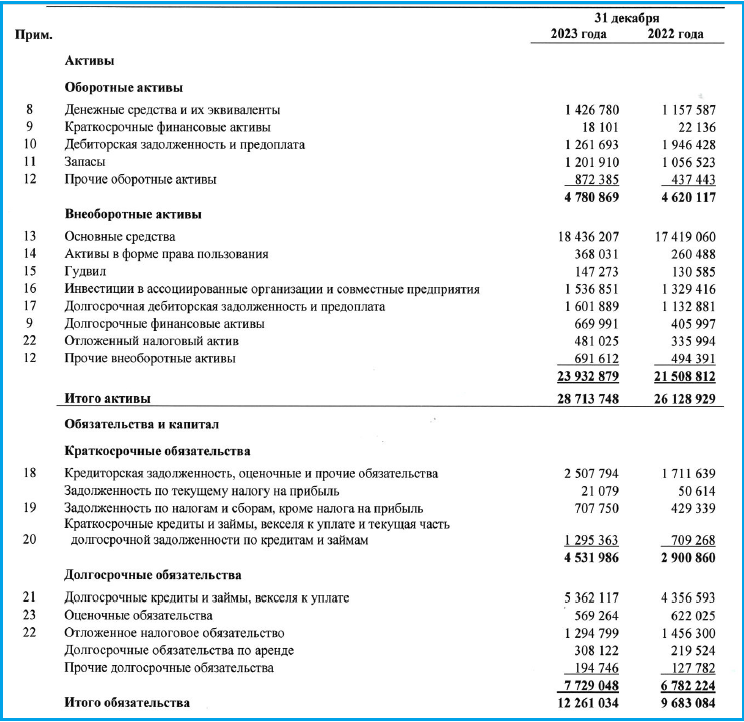

- Обязательства, то есть долги компании значительно выросли +27%;

- Выручка сократилась на -26%;

- Убыток за 2023 год составил 583 076 миллионов рублей!!!

Я уже давно говорю о том, что бизнес компании сильно схлопнулся, объемы продаж упали, вот мы и увидели такие цифры. Далее многие новостные агентства начали писать о том, что в текущей ситуации ждать дивидендов от газового гиганта не приходится.

На мой взгляд, было ожидаемо, что выручка в 2023 году упадет, дивиденды вряд ли будут выплачены, но инвесторы отреагировали достаточно негативно и устроили распродажу активов. В моменте акции Газпрома просели на 4%, а на следующий день падение котировок продолжилось. Но это и понятно, многие считали, что Газпром сейчас стоит дешево, поэтому покупали его в надежде на рост котировок, какие-то дивидендные выплаты. Но оказалось, что дела у компании не так хороши как кто-то надеялся, что позитив мы видим только в телеграмм канале компании. Вот часть инвесторов и отвернулась от него. Инвесторы они такие.

Что дальше?

Я понимаю, что сейчас Газпром очень сильно подешевел. Так дешево, как сейчас он не стоил уже больше года. И вроде бы пора покупать хороший актив в надежде на его рост в будущем. Но тут я хочу напомнить про 2 вещи:

- До сих пор газ стоит очень дёшево. Ценник на него находится на уровне 2021 года, но с тех пор затраты компании выросли значительно;

- Дела у Газпрома и его акций далеко не всегда шли хорошо. Где-то я даже видела, что времена с 2009 по 2018 года называют "потерянным десятилетием". И такое десятилетие вполне может повториться.

Получается, что пока Газпром может рассчитывать только на щедрые дивиденды своих дочерних компаний, которых у него очень много. Но о большой выручке от операционной деятельности даже мечтать не приходиться. Печально.

Покупать или не покупать акции каждый решает для себя сам. Я индивидуальных инвестиционных рекомендаций по-прежнему не даю. Вот меня текущий уровень цен все равно не впечатляет...

Приглашаю вас подписываться на мой телеграмм-канал.