1. Основные параметры расчета стоимости полиса ОСАГО.

Стоимость полиса ОСАГО складывается из ряда составляющих, а именно:

- Базовый тариф или базовая ставка (ТБ)

- Коэффициент бонус-малус (КБМ)

- Коэффициент территорий (КТ)

- Коэффициент возраста и стажа (КВС)

- Коэффициент мощности автомобиля (КМ)

- Коэффициент срока действия полиса ОСАГО (КС)

2. Основа расчета – базовый тариф или базовая ставка (обозначается как ТБ).

Базовая ставка по закону лежит в коридоре от 1646 руб. до 7535 руб. т.е. в разных страховых компаниях стоимость полиса может отличаться чуть ли не в 5 раз! Это сделано специально, чтобы страховые компании могли конкурировать друг с другом.

И удивительно, но даже одна и та же страховая компания может предлагать разные цены на ОСАГО.

Естественно по минимальному базовому тарифу в нашей практике предложений от страховых компаний не поступало.

3. Коэффициенты страховых тарифов.

Коэффициенты в совокупности с базовым тарифом могут как понижать стоимость ОСАГО, так и повышать его. Рассмотрим их подробнее.

3.1.Коэффициент страховых тарифов в зависимости от количества произведенных страховщиками страховых возмещений в предшествующие периоды или коэффициент бонус-малус (КБМ).

Начинающему водителю, всегда присваивается третий класс КБМ, что соответствует повышающему стоимость ОСАГО коэффициенту КБМ равным 1,17.

Если после получения водительского удостоверения водитель ни разу не был вписан в полис ОСАГО, то за ним так и остается третий класс, с коэффициентом КБМ – 1,17.

Ежегодно 1-го апреля происходит пересчет КБМ в большую или меньшую сторону.

Если водитель за предыдущий расчетный период не был виновником ДТП, КБМ понижается. Если был, то КБМ - повышается. Максимальное значение КБМ составляет – 3,92, что увеличивает стоимость ОСАГО в 3,3 раза. Для молодых водителей стоимость ОСАГО может стать запредельной, вместо 32 000 руб – 100 000 руб.

Если Водитель аккуратный и не становится виновником ДТП, то его КБМ уменьшается год от года. И может за 11 лет уменьшиться до значения – 0,46, что уменьшает стоимость ОСАГО более чем в 2 раза.

Узнать свой КБМ можно на официальном сайте Российского Союза Автостраховщиков https://autoins.ru/osago/raschet-stoimosti-osago/proverit-kbm/.

3.2.Коэффициент территорий (КТ).

В зависимости от адреса вашей прописки, а это может быть постоянная или временная регистрация, вводятся значения того или иного коэффициента КТ.

КТ может быть понижающим стоимость полиса ОСАГО, например, новые регионы РФ (Херсонская, Запорожская области, ЛНР и ДНР). Для таких регионов установлен коэффициент КТ равный 0,68.

Для Московской области и г. Москвы установлены повышающие коэффициенты КТ равные 1,56 и 1,8 соответственно.

Узнать коэффициент территории для своего региона со всеми последними изменениями можно в Приложение 2 к Указанию Банка России от 8 декабря 2021 года N 6007-У "О страховых тарифах по обязательному страхованию гражданской ответственности владельцев транспортных средств" или на сайте Гарант.ру по ссылке https://base.garant.ru/403324566/f7ee959fd36b5699076b35abf4f52c5c/#block_2000

3.3.Коэффициент возраста и стажа (КВС).

Чем меньше возраст и стаж, тем выше коэффициент КВС. КВС может только уменьшаться год от года с 2,27 до 0,83. Определение коэффициента возраста и стажа КВС представлено в таблице.

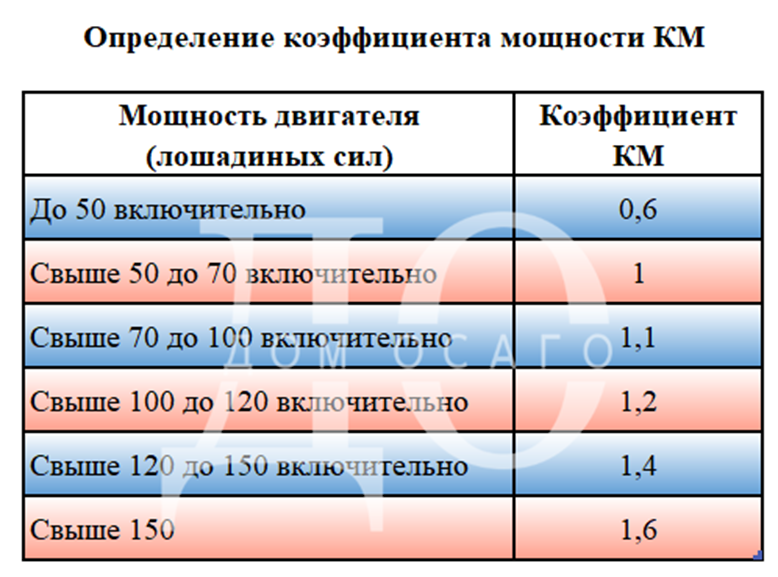

3.4.Коэффициент мощности автомобиля (КМ).

КМ так же существенно влияет на стоимость ОСАГО – чем мощнее автомобиль, тем дороже ОСАГО. Определение коэффициента мощности КМ представлено в таблице.

3.5.Коэффициент срока действия полиса ОСАГО (КС)

КС используется только в тех случаях, если необходим полис, срок действия которого меньше 1 года. Определение коэффициента мощности КМ представлено в таблице.

4. Расчет размера страховой премии или стоимости полиса ОСАГО

Теперь, когда мы знаем все необходимые параметры для расчета полиса ОСАГО, можем определить размер страховой премии, подлежащей уплате по договору обязательного страхования (далее - Т) по следующей формуле:

Т = ТБ x КТ x КБМ x КВС x КМ х КС

Возьмем для примера следующие коэффициенты:

ТБ – максимально возможный – 7535 руб., минимально возможный – 1646 руб.

КТ – Москва – 1,8.

КБМ – для начинающего водителя составит 1,17.

КМ – возьмем автомобиль от 70 до 100 л.с. – 1,1.

КВС – для молодого человека 20 лет со стажем 0 год – 2,27.

КС – срок действия полиса ОСАГО равен 1 году – 1.

Подставив все параметры в формулу можем определить, что стоимость полиса ОСАГО для начинающего водителя из г. Москвы, возрастом 20 лет, с маломощным автомобилем может варьироваться от 8655 руб. до 39624 руб.

Исходя из собственных коэффициентов вы сами сможете определить в каком коридоре может лежать стоимость полиса ОСАГО, а если вы затрудняетесь, то мы вам поможем рассчитать, поскольку наша цель, цель Дом ОСАГО, помочь найти для вас оптимальную цену из множества предложений страховых компаний.