В своём предыдущем посте я рассмотрела вопрос - сокращать срок кредита или уменьшать платеж. Все эти расчеты меня натолкнули на мысль: "А что, если эти деньги направить не на погашение кредита, а на накопления?".

Из всех утюгов трубят, что надо тратить меньше, чем зарабатываешь, копить деньги и инвестировать их. Вот я и решила посчитать, что выйдет, если сумму, которую в предыдущем примере мы направляли бы не на досрочное погашение, а клали бы в банк с ежемесячной капитализацией.

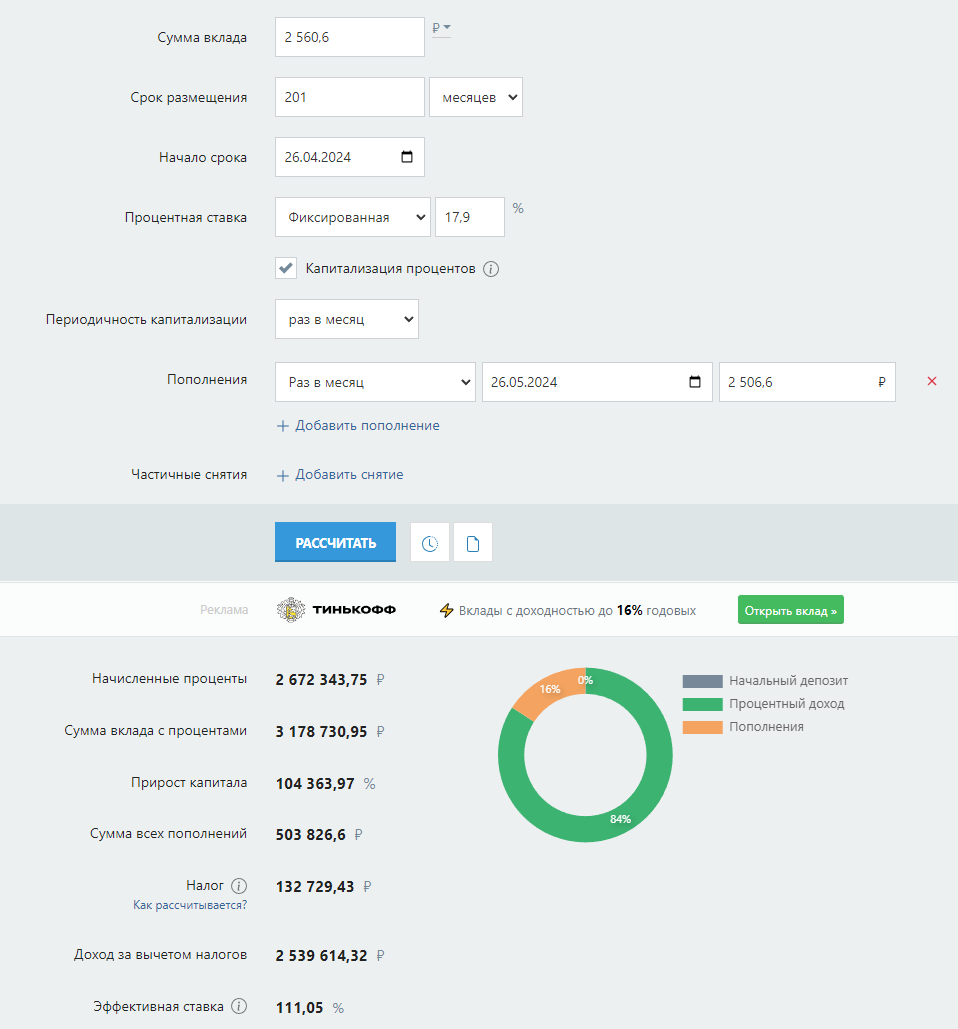

Итак, ежемесячно на досрочное погашение у нас уходило 2,5 тыс руб. Ипотеку я считала по ставке 17,9% годовых, поэтому и для вклада я взяла такой же процент чтобы сравнить.

Итак, что мы видим? За почти 17 лет мы с процентами накопили бы почти 3,2 млн.руб. Против 3,6 млн экономии. Более того! Напомню, что с 2024 года мы должны уплачивать НДФЛ с процентов по вкладам. В нашем примере он составил почти 133 тыс. рублей, а это означает, что в итоге мы накопили 3 млн 46 тыс рублей. На 600 тыс рублей меньше, чем при ежемесячном досрочном погашении ипотеки с такой же ставкой и на такую же сумму.

В примере я взяла идеальные и очень упрощенные показатели. В жизни всё будет совсем не так. На апрель 2024 года ключевая ставка ЦБ составляет 16%. Не в самых надёжных банках можно найти вклады со ставкой 18%. В чуть более надёжных - 16%. Но такая ставка даётся на 2-3 месяца и затем снижается.

Я хочу обратить ваше внимание на то, что ни один банк не даст вам на ваши накопления процент выше, чем возьмёт у вас, давая вам деньги в долг. Но это не означает, что надо бежать брать кредит, а потом все свободные деньги направлять на его досрочное погашение.

Относитесь здраво и расчётливо к своим финансам! А если вам нужна консультация о том, как вам поступить исходя из вашей ситуации и целей - вы всегда можете обратиться ко мне.