Ни для кого ни секрет, что при досрочном погашении ипотеки или кредита при сокращении срока кредита происходит значительная экономия на процентах. Никому не хочется взять в ипотеку 10 млн рублей, и заплатить процентами банку аж 20 млн (начало 2024 года - высоченные ставки). Все хотят сэкономить и заплатить поменьше. Поэтому и стараются погасить кредит досрочно.

А что, если я скажу, что нет никакой разницы - погашать с сокращением срока или размера платежа? Главное делать это ежемесячно, пусть и по чуть-чуть!

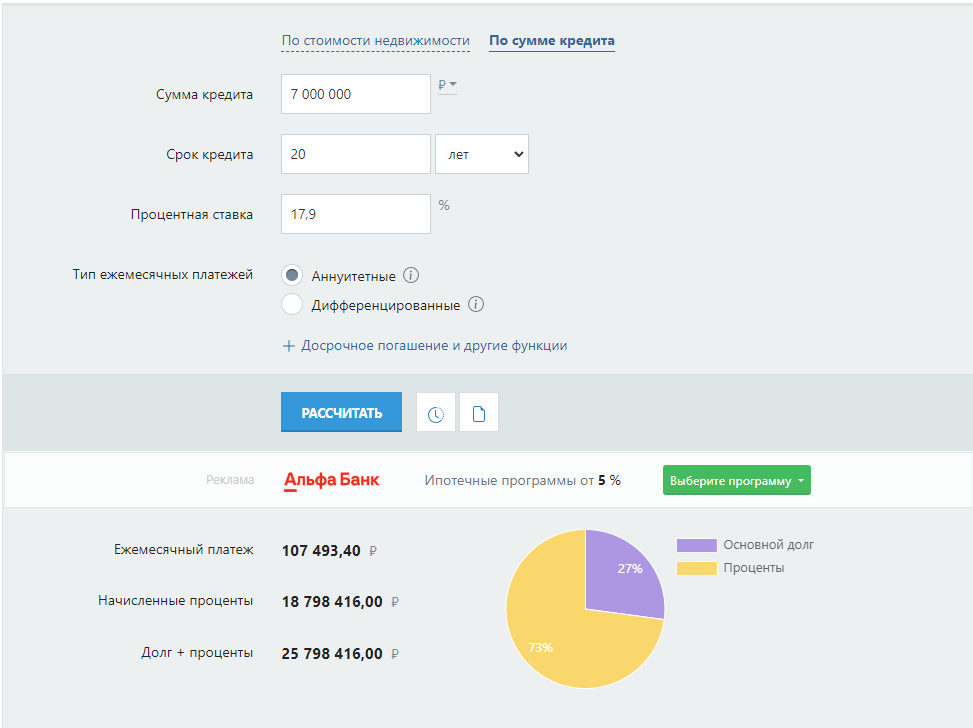

Итак, мы взяли в кредит 7 млн руб. на 20 лет под 17,9% годовых. Сейчас на дворе конец апреля 2024 года и такую ставку я взяла, чтобы никого не травмировать. На самом деле, без льготных программ ставки гораздо-гораздо выше. Но это большого значения в нашем случае не имеет.

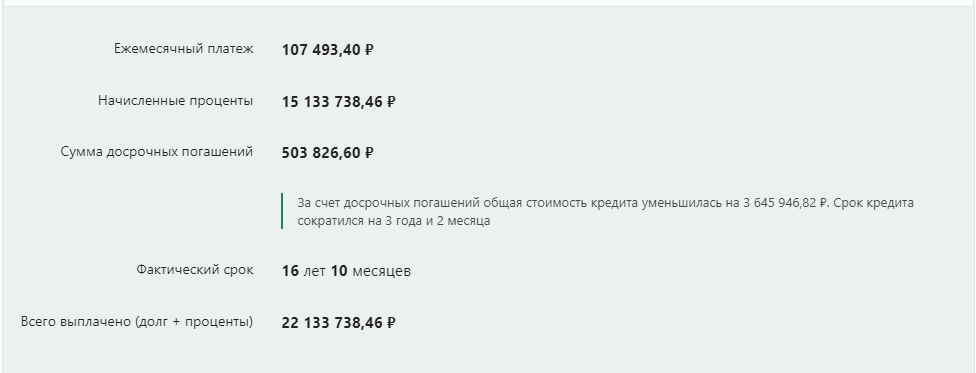

Итак, ежемесячный платеж составит почти 107,5 тыс руб. в месяц. Предположим, что ради досрочного погашения мы можем вносить даже 108 тыс руб. Эх, ладно, так и быть! 110 тыс руб! Но будем это делать регулярно, ежемесячно. 107,5 тыс на погашение текущих платежей и оставшиеся 2,5 тыс на досрочное погашение с сокращением срока. Да, сумма кажется небольшой, но вполне посильной. За год получится, что на досрочное погашение мы направили 30 тыс руб.

Что в итоге у нас получится? А получается, что по итогу срок нашего кредита сократиться на 3 года и 2 месяца, а экономия на процентах составит более 3,6 млн руб.

Неплохо! Половина кредита, который мы "брали"! А что же, если действовать так же, но сумму сверх обязательного платежа направлять на уменьшение платежа? Сколько мы сэкономим?

Те же самые 3 года и 2 месяца и 3,6 млн руб! Получается, что разницы никакой нет?!

Здесь тоже всё не однозначно. Разницы никакой нет, если по такой стратегии действовать ежемесячно. Так если разницы никакой нет, то зачем сокращать срок? Ведь если уменьшать размер платежа, то мы вдобавок ко всему ещё и страхуем себя от непредвиденных обстоятельств!

Помните, что ваша финансовая подушка безопасности должна содержать в себе не только несколько месяцев ваших расходов, но и несколько месяцев ваших обязательств (т.е. платежей по всем кредитам? Так вот! Уменьшая ежемесячно платеж вы и уменьшаете размер этих самых обязательств!

В жизни всякое случается. И может случиться такое, что однажды вы не сможете полностью погасить весь платеж (который должен составлять 107,5 тыс руб). И если досрочное погашение ежемесячно направлять на снижение этого платежа, то если вдруг случится такая ситуация, вам нужно будет погасить уже гораздо меньше.

Так зачем же идти на риск, сокращая срок, если в итоге разницы никакой не будет?

Если у вас есть вопросы по тому как лучше погасить свои долги, как распорядиться деньгами или вам нужна помощь в наведении порядка в своих финансах - пишите мне, ссылки есть в шапке профиля.