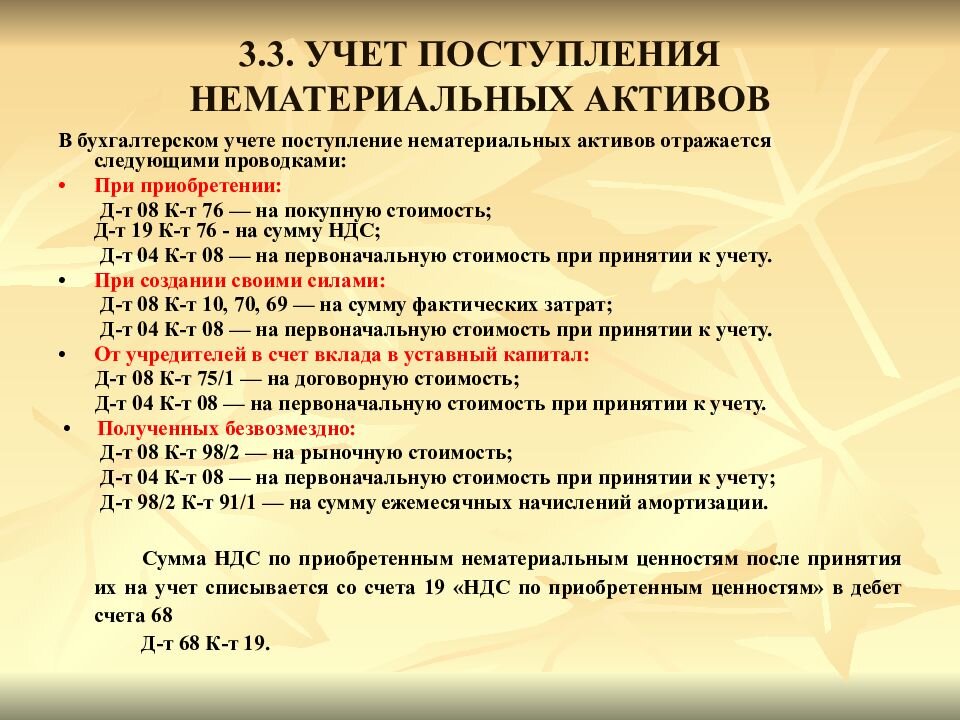

Что, собственно, нам надо знать о нематериальных активах:

1. До 1991 года в отечественном бухгалтерском учете не было такого объекта, как нематериальный актив, потому что в нашей стране не было частной собственности, а интеллектуальная деятельность граждан служила светлому будущему отечественной промышленности или культурной сфере общества.

2. По экономическому содержанию нематериальные активы и основные средства очень близки (все правила в отношении активов длительного пользования идентичны в бухгалтерском учете).

3. Нематериальные активы имеют более значительный период использования нежели даже основные средства. Скажем, объекты интеллектуальной собственности могут приносить доход до 70 лет (например, музыкальные и литературные произведения, фильмы и т.д.).

4. Нематериальные активы, на которые не получены охранные документы, учитываются за балансом, и по ним не начисляется амортизация или износ.

5. Нематериальные активы как объекты бухгалтерского учета появились сравнительно поздно (позднее других объектов в бухгалтерском учете). Долгое время нематериальные активы учитывались как расходы будущих периодов, с отнесением их стоимости на затраты производства: Дт 20, 025, 26 Кт 97 «Расходы будущих периодов». До сих пор идет спор, зачем было учитывать нематериальные активы не как расход, а как актив. Однако ушлые дельцы-коммерсанты захотели иметь все преимущества, связанные с возможностью учитывать их как инвентарный объект, и это прежде всего – возможность начислять амортизацию, извлекать экономическую выгоду или доход, возможность изменять срок полезного использования и корректировать стоимость в зависимости от целей организации. В результате они продавили необходимые им бонусы в учете этих активов при продвижении международного стандарта МСФО-38 (IAS) «Нематериальные активы».

6. Срок полезного использования по объектам нематериальных активов может пересматриваться ежегодно и, кстати, переоценка данного объекта тоже может осуществляться ежегодно (раньше этого делать было нельзя).

Международные стандарты разрешают производить проверку на обесценивание данных активов, то есть нематериальные активы могут менять свою первоначальную стоимость, раньше отечественные правила учета запрещали это делать. Такой подход с одной стороны имеет свои плюсы, через обесценивание мы можем сокращать амортизацию, а значит, и затраты, а с другой стороны – возможность обесценивания может приводить к снижению доходности этих объектов.

Итак, нематериальные объекты:

I. Не имеют материально-вещественной формы, то есть они являются объектами интеллектуальной собственности (это произведения литературы, искусства, музыка, кинофильмы). Проще говоря, воплощаются они в материальную форму только посредством интеллектуальной деятельности.

II. Объект нематериальных активов должен иметь охранный документ (документ, который подтверждает ваши исключительные права на него): патенты, лицензионные договора, авторские договора, селекционные свидетельства и т.д. и т.п. Все это регулируется прежде всего гражданско-правовыми отношениями.

III. Нематериальный актив должен иметь срок полезного использования более 12 месяцев. Короче иметь длительный характер использования.

IV. объект должен приносить экономическую выгоду или доход. То есть по факту участвовать в коммерческой деятельности извлечения прибыли компании.

V. при создании нематериального актива в результате проведения научно-исследовательских работ должен быть получен положительный результат. То есть объект должен быть создан в реальности, он должен работать и приносить доход.

VI. нематериальный актив должен быть идентифицирован от других активов. Проще говоря мы должны отличать этот объект от других аналогичных или похожих. В бухгалтерском учете это называется идентификацией, то есть возможность составления первичного учета. Для нематериальных активов не предусмотрены унифицированные формы, однако Госкомстат рекомендует для этих объектов применять карточку учета нематериальных активов по форме НМА-1.

Все эти особенности называются критериями, и они обязательны для того, чтобы в бухгалтерском учете нематериальный актив можно было учитывать на балансе на активном счете 04 «Нематериальные активы», и по нему можно будет начислять амортизацию. Если хотя-бы один из критериев не соблюдается, то такие объекты должны учитываться за балансом на счете 002 «Товарно-материальные ценности на ответственном хранении», и по нему нельзя будет начислять амортизацию, в таком случае эти активы будут признаны как затраты.

Можно смело утверждать: если в организации доля нематериальных активов существенна и растет по отношению к валюте баланса (итогу), и при этом организация не осуществляет научно-исследовательские разработки, то такая организация имеет признаки финансового мошенничества. Примером такой компании в середине 90-х была ОАО МММ, где доля нематериальных активов в структуре всех активов доходила до 70%. (Господин Мавроди любил писать книжки, оценивая их в миллиарды).