Статья посвящается всем любителям налички, а точнее для тех, кто не хочет никуда вкладывать свои деньги. Инфляция беспощадна превращает таких людей в бедных, а потом эти же люди не довольны своим финансовым благополучием.

Я решил посчитать, насколько обесценился 1 000 000 рублей за последние 10 лет.

Данные (по Росстату) инфляции в нашей стране в процентах:

2014 – 11,36%

2015 – 12,91%

2016 – 5,4%

2017 – 2,5%

2018 – 4,3%

2019 – 3,0%

2020 – 4,9%

2021 – 8,39%

2022 – 11,94%

2023 – 7,42%

Этот 2024 год ещё не закончился, поэтому я возьму промежуток с 2014 года по 2023 год, составляет как раз 10 лет.

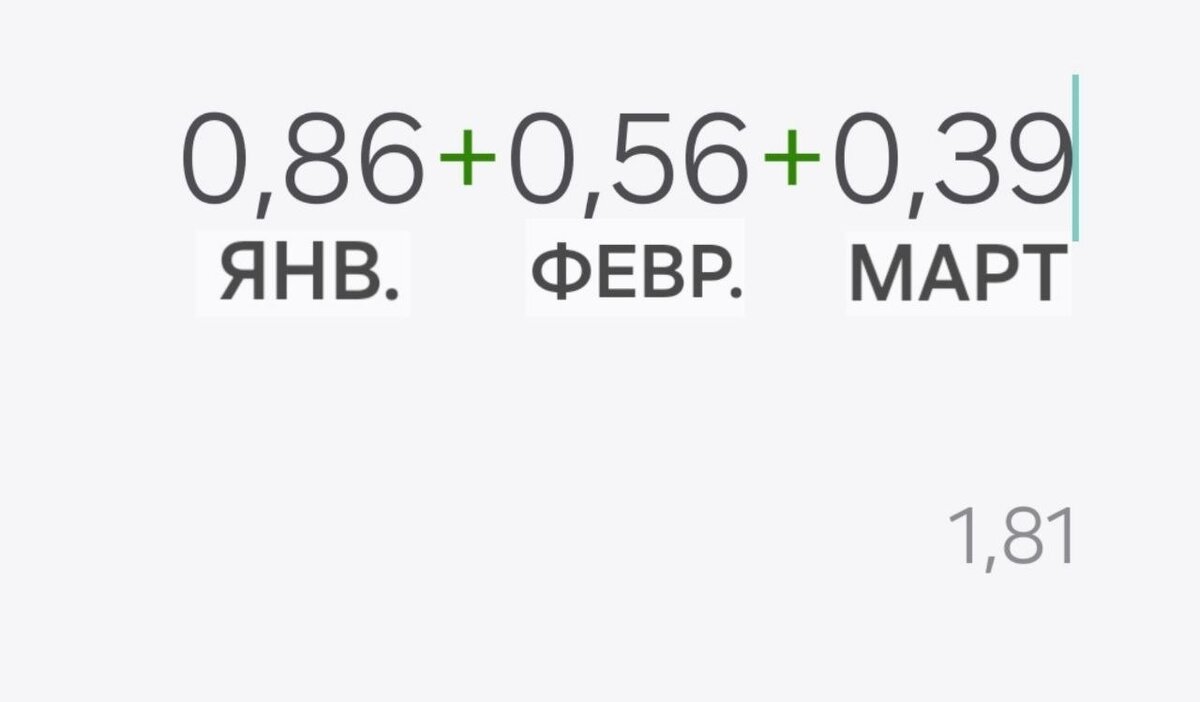

Для тех, кто любит более точные данные, я приложил скриншот, что происходит сейчас с инфляцией в этом 2024 году по итогам последних трёх месяцев:

Если сложить все эти данные за последние 10 лет, тогда у нас получится 72,12% от 1 млн рублей – это 721 200 рублей.

Обычно, люди считают именно таким способом, но это не верно. При таких расчётах, инфляция сожрала уж слишком много от изначальной суммы.

Правильный расчёт такой:

1 год: 1 млн - 11,36% = 886 400

2 год: 886 400 - 12,91% = 771 965

3 год: 771 965 - 5,4% = 730 279

4 год: 730 279 - 2,5% = 712 022

5 год: 712 022 - 4,3% = 681 405

6 год: 681 405 - 3% = 660 962

7 год: 660 962 - 4,9% = 628 574

8 год: 628 574 - 8,39% = 575 836

9 год: 575 836 - 11,94% = 507 081

10 год: 507 081 - 7,42% = 469 455

Это наглядный пример того, насколько 1 млн рублей обесценивался из года в год. По итогу, от 1 000 000 осталось только 469 455 рублей.

Оказывается, инфляция сожрала больше половины сбережений, разве это не повод задуматься о том, что с деньгами надо что-то делать, а не просто держать их под подушкой, которая ничего не приносит?

Я и сам очень долгое время скапливал деньги на карте, но больше пользовался наличкой. Тогда, только зарождалась банковская система и с физических лиц снимали ежемесячную абонентскую плату за обслуживание карты. А теперь наоборот, банки Вам платят (в виде кешбека) за то, что оплачиваете свои покупки картой. Поэтому исчезла надобность копить деньги с помощью конвертов, так как сейчас работает всё по другому.

Даже фондовый рынок не нужен, для того чтобы начать копить. Сейчас почти во всех банках, есть так называемые накопительные счета, куда ты просто кидаешь деньги и они у тебя копятся. Их можно выводить хоть каждый день, не теряя при этом проценты или платить штрафные санкции за снятие.

Работая долгое время в сфере финансовой консультации, я заметил вот ещё какую фишку, что люди плохо оценивают вознаграждение за накопления. У них получается считать так же, как и с инфляцией, на ошибку которую я указал ещё в начале этой статьи. То есть, к 1 млн прибавляют например 10%, получается 100 000 рублей за 1 год и мозг начинает говорить о том, что это мало, давай типо лучше не заморачиваться, так человек становится беднее.

Чтобы зайти в банковское приложение и переложить деньги на накопительный счёт – дело двух минут. А когда они потребуются, то совершить обратный перевод – то же самое, дело двух минут.

Конечно же, перед тем как открыть этот самый счёт, нужно тоже потратить время, но речь идёт о минутах, а не часах. Зато, открыв его один раз, вы избавитесь от инфляции.