Избавление от долгов – один из способов улучшить финансовое положение. Особенно хорошо для кошелька в принципе перестать брать взаймы. За некоторыми исключениями, типа ипотеки.

Здравствуйте, читатель! В далекие времена банки раздавали кредиты налево и направо, толком не оценивая реальные возможности заемщика. В наши дни Центробанк достаточно жестко навел порядок, применяя штрафные санкции к тем банкам, которые превышают лимит по «плохим» кредитам.

Ладно, лирика, давайте к делу. У некоего гражданина есть четыре кредита и три личных долга – друзьям. Как ему быстрее рассчитаться по долгам?

Основной принцип: посчитать общую сумму платежей по всем кредитам и не снижать ее до тех пор, пока последний долг не будет отдан.

На этом принципе строятся две тактики: бросать все силы на закрытие самого большого по сумме кредита, с самыми тяжелыми процентами; или закрывать долги от меньшего к большему – в школе так советовали домашку делать: сначала простые задачки расщелкал, потом за сложную принимаешься. Логика проста: если все силы и время потратишь на сложную, то вообще ничего не сделаешь.

Если у вас есть большой кредит с высоким ежемесячным платежом и вы чувствуете, что не тянете, - лучше пойти на рефинансирование. Платеж уменьшится до комфортного, понятно, увеличится срок кредита и переплата по нему. Ну а почему, по-вашему, банки так охотно идут на рефинансирование и не только по собственным кредитам, но и других банков? Они получают клиента, который 3, 5, а, может, и больше лет подряд будет им приносить копеечку. Сейчас, когда у большинства людей зарплата идет на карту, проще в случае чего списать долги принудительно.

Что касается долгов знакомым, то стоит переговорить с людьми. Возможно, кто-то согласится подождать, но лично я бы рассчиталась по таким долгам в первую очередь. Тут не только желание сохранить лицо перед близкими, но и элементарный эгоистичный расчет: понадобится перехватить тысячу, вы к кому обратитесь?

Какую тактику избрать по закрытию банковских займов – решать вам, исходя из возможностей и вашего характера. Можно составить сравнительную табличку, ниже приведу для самых стойких – кто до конца статью долистает.

Для удобства расчетов есть онлайн-калькулятор от Центробанка или любой другой. Например, вам очень важно видеть быстрый результат - накидывайтесь на тот, где самый маленький остаток. Повторюсь: самое главное – сумму, выделенную на платежи, не снижать после постепенного закрытия кредитов. В дальнейшем это вам поможет копить, ведь вы уже привыкните рассчитывать свои расходы за минусом некой суммы. И то, что раньше отдавали банкам, отдадите себе.

Понятно, что это несколько идеализированная картинка, могут вмешаться разные обстоятельства. В этом случае у вас есть люфт на сумму платежей по закрытым кредитам: можете эти деньги оставить в бюджете, само собой, платить будете дольше и переплата в долгосрочной перспективе будет выше. Зато вы решите бытовые вопросы и не допустите просрочек по оставшимся долгам. То есть вы не будете чувствовать себя загнанным в угол, у вас будет «путь к отступлению» - платежи по закрытым кредитам можно использовать на жизнь, а это важно для душевного равновесия.

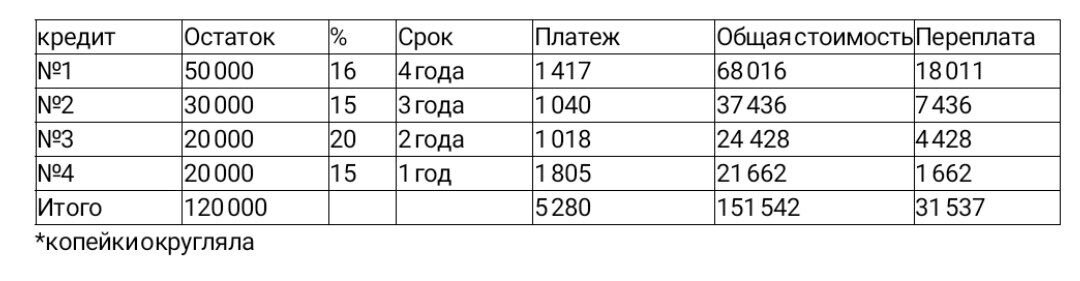

Теперь перейдем к конкретному примеру. Цифры подставите свои. Условно – есть четыре кредита, с разными процентными ставками, круглые остатки взяты для удобства восприятия. Расчет стоимости кредитов я делала с помощью онлайн-калькулятора от Центробанка.

Картинка может отличаться от реальной – не зря же кредитные эксперты с каждым клиентом индивидуально считают его последний платеж. Но нам важно посмотреть, как работает основной принцип и разные способы погашения. Будет много таблиц и цифр, смиритесь – денежка счет любит!

ТАБЛИЧКА 1

Разберем два способа их погашения. Смотрим, сколько месяцев нам понадобится на закрытие кредитов при каждом способе, сколько составит ежемесячный платеж. Общая сумма платежей в обоих случаях 5 280 рублей/месяц.

Первый способ. Закрываем кредиты от меньшего к большему. Самый маленький платеж 1018 рублей, кредит №3. Одновременно это кредит и с самой высокой процентной ставкой. Скажу сразу, если не увеличить платеж и закрыть кредит день в день по договору, то первый год у вас ничего не изменится – именно к этому моменту естественным путем закроется кредит №4. Смотрим табличку, для удобства вычеркнула строки, в которых «ничего не происходит».

ТАБЛИЧКА 2

Наш профит: рассчитались по долгам за 2 года, а не за 4; освободились деньги – платежи по закрытым кредитам; у нас снизилась переплата из-за досрочных погашений займов.

Если увеличить в два раза платеж по кредиту №3 – с самым маленьким платежом, до 2 036 рублей, то все случится значительно раньше – кредит №3 закроется не через год, а через полгода. А если эту дополнительную 1 018 рублей мы оставим в ежемесячных платежах? Тогда, по примерным подсчетам, полностью по долгам мы рассчитываемся даже не за два года, а чуть больше полутора лет. Смотрите, идем от 6-го месяца:

ТАБЛИЧКА 3

Мы рассчитались за 19 месяцев вместо 24-х (сравните с табличкой 2). Имеем то же самый профит, только переплата еще больше снизилась. Посмотрите на исходные данные в табличке 1 – у нас срок кредита 4 года был.

Второй способ. Закрываем платеж по кредиту №1 – самый длинный срок, один из самых высоких платежей, платеж в месяц 1 417 рублей. Здесь схожая картина: если не увеличивать платежи, то сможем только спустя год что-то изменить. График делать не буду, поскольку принцип уже понятен.

Оба способа можно миксовать. Например, в какой-то период усиленно закрывать самый маленький по остатку кредит, в какой-то наброситься на кредит с наибольшим платежом или процентом. Главное так рассчитать свои силы, исходя из реального финансового положения и вашего характера, чтобы не сорваться. Один человек может прожить, скажем, полгода в режиме суровой экономии, согреваясь мыслями о том, что скоро позволит себе нормальную жизнь. А у другого дети или пожилые люди на руках или иные обстоятельства, не позволяющие сильно ужиматься.

В любом случае после составления подобной таблички, у вас будет свет в конце тоннеля – конкретные даты закрытия долгов.

А вам какой способ ближе?