Салют всем физическим и юридическим! Приветствую всех налогоплательщиков и налоговиков, налогоненавистников и налоголюбителей, налогозависимых и независимых, а также интересующихся на канале о налогах и котиках!

По следам поста, который я размещала 02.04.2024, сообщаю что на сайте кад.арбитр выложен полный текст решения по делу № А40-304494/23-20-1045

Дело № А40-304494/23-20-1045

Кому интересно почитать самому, тот может нажать на номер дела - это ссылка.

Полный объём Решения суда - аж 44 листа. Что неудивительно для столь громкого дела. В таких спорах упустить какую-нибудь детальку равносильно получить от руководства казнь через матумбу.

Изначально, читая текст, понимаешь, как любит наше общество, обсуждая в СМИ какую-нибудь статейку или утку, придумывать связи, отмазывающие бизнесменов от налоговой. Лишь бы потрепаться.

Как любит народ жалиться, что "уж она-то уже порешала с кем надо, это нам болезным только на булочку с маслом осталось".

Не порешала

ФНС России у нас в принципе достаточно часто применяет смягчение санкций по ходатайству налогоплательщиков.

Однако, читая претензии юристов Елены Блиновской, понимаешь, что нашему народу лишь бы хай поднять на пустом месте. О чём я всегда предостерегала. Но получала в свой адрес от пользователей Интернета звания.......ой, каких только не получала. Ну что типа я такая же, продажная, и преступников защищаю.

Сумма доначислений - 1 134 859 578 руб.

Налог на доходы физических лиц - 174 537 667 руб.

НДС - 733 414 005 руб.

Штрафные санкции по п. 3 ст. 122 НК РФ (умышленный пункт) - 226 907 906 руб.

Это без пени !

На разных каналах у налоговых консультантов я уже прочла феерические и фантастические версии, почему у Блиновской в Решении нет пени.

О Господи!

Ребята! Не позорьте профессию!

С 2023 года из-за введения ЕНС пеня "ушла" из утвержденных форм актов и решений в связи с особенностями работы нового КРСБ - карточек расчетов с бюджетом. Формы поменяли Приказом ФНС. В них и не должно быть пени.

Пеня рассчитывается теперь только в Требовании, когда Решение ИФНС вступает в законную силу после решения Управления и "ложится" в КРСБ.

И с учетом того, что проверяемый период у Блиновской 2019-2021 годы, а на дворе уже 2024 год, то можете смело к сумме доначислений прибавить........половину.

То есть почти 600 миллионов рублей.

Так что долг Елены перед бюджетом на данный момент составляет около 2-х миллиардов рублей.

А кто считает, что её "пожалели" или "договорились", тот просто звиздабол.

"Небольшие" штрафы

Умышленный пункт 3 ст. 122 НК РФ - это штраф 40%.

Если сложить НДФЛ и НДС, то получился 907 651 672 руб., что тоже наталкивает желающих обсудить "сговор", так как штраф 40% составляет 363 180 669 руб. и на сумму штрафа 226 907 906 руб. тоже не сильно похож.

И снова не надо строить теории заговоров. Успокойтесь.

Период проверки 2019-2021 годы.

Срок давности привлечения к ответственности - 3 года.

Решение ИФНС датировано 24.10.2023 г. С момента 2019 года до 24.10.2023 года уже прошло более 4 лет.

Поэтому ИФНС потеряла штрафы по НДС, так как в НДС налоговый период не год, а квартал. И штрафы поквартально просто сдохли по сроку давности. Частично. Но извините. Таков закон.

Не пощадили вообще

Далее, когда читаем доводы искового заявления, то понимаем, что Елене вообще никто не пошёл навстречу. Никак!

Ей по мнению юристов не зачли ни расходы, ни вычеты по НДС с расходов, не снизили ни на рубль штраф из-за смягчающих обстоятельств, и в принципе отказались применять пункт 1 ст. 122 НК РФ - неумышленную санкцию.

Дробление бизнеса

А вот это правда. И далеко не новость.

В Решении суда подтверждено, что Елена Блиновская хоть сама и не находилась на упрощенной системе налогообложения (да-да! Елена платила НДС!), но раздробила свой бизнес для перевода своих доходов на другие компании и ИП, которые применяли УСН (упрощенка).

Елена заключила с группой юрлиц и предпринимателей ЛИЦЕНЗИОННОЕ соглашение. Поэтому они получали основную выручку, с которой платили всего 6% налога. А Елене платили разовые платежи. Так называемые "роялти".

Она честно облагала это и НДФЛ и НДС.

Но по факту суд признал, что все эти компании и ИП были созданы, чтобы Блиновская не облагала всю выручку под 13% НДФЛ и под 20% НДС.

Чтобы она декларировала только малую часть.

А львиную долю выручки она оставляла на юр.лицах и ИП, которые находились на более низкой, льготной налоговой ставке 6%. В том числе, на льготной ставке Чеченской Республики, где была зарегистрирована часть компаний. Там налог еще ниже.

Компании были зарегистрированы незадолго до заключения лицензионных договоров с Еленой Блиновской. И в общем-то понятно, что под неё они и создавались.

Вот и вся схема.

Сотрудники этих компаний были бывшими работниками Блиновской или работниками и друзьями её мужа. Или так или иначе имели отношение к их бизнесу ранее.

А часть из них были просто номиналами. Их сведения использовали для создания нужных компаний. А сами они трудились вообще в других местах. Одна девушка была в декретном отпуске и не работала. К бизнесу отношения не имела. Являлась тренером по шейпингу. Также активно использовались мужья, жены и другие родственники общего круга знакомых четы Блиновских.

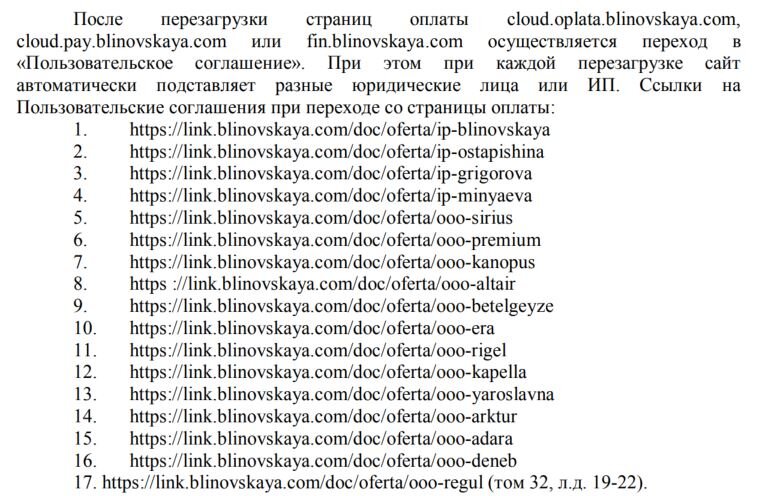

При оплате на разных сайтах разных юр.лиц и ИП все покупатели курсов переходили по следующим ссылкам для оплаты, в которых всегда фигурировала фамилия Блиновской с приставкой в конце фамилии ответственного ИП или названия фирмы, зарегистрированной для продажи Марафонов желаний (стр. 24 Решения суда):

Участники схемы использовали один сервер и одно уникальное имя адреса электронной почты.

Далее Решение суда посвящено тому, как все участники схемы передавали между собой активы, имущество, для кого разрабатывалось общее ПО, как оплачивались услуги поддержки сайта, как они друг другу займы гоняли, и так далее. И все дороги всегда вели к супругам Блиновским и их друзьям и коллегам (стр. 34-35 Решения суда):

Резюме (стр. 43-44 решения суда):

Единственно что учли

Вычли из доначислений суммы налогов, которые уплатили участники схемы в своих декларациях за 2019-2021 годы. Что логично и правильно. Так как это избежание двойного налогообложения одних и тех же операций.

Да, участники схемы заплатили налоги за эти марафоны по ставке 6%. Вот эти 6% из доначислений Блиновской и убрали, как уже заплаченные.

Иначе было бы еще больше!