Основные средства или средства труда — это базис современного промышленного производства. Они играют огромную роль в кругообороте имущества, без них невозможно осуществлять воспроизводственный процесс, создавать новую (добавленную) стоимость продукции, ну и как следствие, извлекать прибыль из финансово-хозяйственной деятельности.

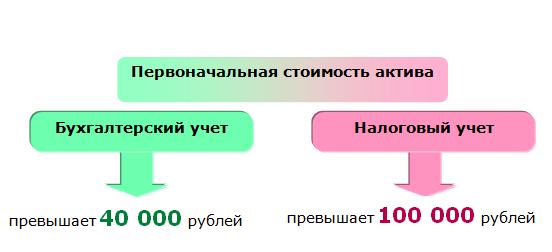

- Основные средства учитываются как инвентарный объект со сроком полезного использования более одного года и стоимостью (в налоговом учете) более 100 тыс. руб. за единицу. При этом руководитель может уменьшить денежный критерий отнесения имущества к основным средствам. Для этого ему необходимо внести соответствующие изменения в приказ об учетной политике (можно поставить, в принципе, любую минимальную границу для данных объектов - ну, например, 40 тыс. руб.).

- Основные средства как объекты длительного пользования подлежат амортизации, правда, есть некоторые объекты, которые не амортизируются (например, земельные участки, объекты природопользования, продуктивный скот).

- Срок полезного использования объектов основных средств может пересматриваться ежегодно, при этом необходимо учитывать требования по амортизационным группам в налоговом учете (их всего 10).

- Основные средства – чуть ли не единственный из объектов в учете, для которых применяется большое количество счетов бухгалтерского учета. Собственные основные средства учитываются на счете 01 «Основные средства», основные средства, находящиеся в текущей аренде, учитываются на забалансовом счете 001 «Арендованные основные средства», а основные средства, переданные по договору лизинга или проката, учитываются на счете 03 «Доходные вложения в материальные ценности».

- Основные средства могут переоцениваться ежегодно, с возможностью дооценки или уценки.

- Основные средства с недавнего времени могут изменять свою первоначальную стоимость. Также появилась отдельная категория основных средств, которая называется инвестиционной недвижимостью, такие основные средства должны учитываться за балансом или на счете 41 «Товары», а доходы от сдачи в аренду должны отражаться на счете 91-1 «Прочие доходы».

- При ликвидации основных средств или списания с баланса необходимо отражать финансовый результат от этой операции. При этом необходимо приходовать материальные ценности от ликвидации основных средств на баланс организации.

- В отношении основных средств применяется самое большое количество видов стоимости. Например, первоначальная, балансовая, справедливая, восстановительная, рыночная, ликвидационная и т.д.

- Все хозяйствующие субъекты без исключения обязаны вести учет основных средств. При этом инвентаризация основных средств проводится ежегодно обязательно, до подготовки годовой бухгалтерской отчетности.

- В отношении капитального ремонта основных средств может создаваться резерв на ремонт основных средств. При этом затрат на капитальный ремонт списываются на затраты производства или себестоимость.

Итак, основные средства по факту являются базовым активом любой организации, неликвидом, который обеспечивает производственный процесс и создание новой стоимости. От состояния основных средств зависит доходность организации и ее конкурентоспособность. Естественно, правильная организация учета основных средств позволяет снизить потери и брак, нивелировать налоговые риски, повысить производительность труда и эффективность деятельности.