Сохранить ипотеку при списании долгов возможно, но только в том случае, если это внесудебное банкротство. Показываем на примере нашей клиентки Анны из Ленинградской области

Порой на взносы по ипотеке уходят последние деньги и не остается даже на еду. А жить на что-то нужно… Занимать у знакомых неудобно, поэтому в ход идут кредиты, а их, при наличии ипотеки, одобряют не очень охотно. Да и нужно всего пару десятков тысяч... Кажется, что взять займ в МФО – самый оптимальный вариант.

Вся эта идея рушится, как только подходит время ежемесячных платежей. Также получилось и у Анны: только за ипотеку и кредиты она должна была отдать 21 000 рублей, и это не считая платежей по МФО. Анна не справлялась, ведь её зарплата меньше, чем обязательства – 20 000 рублей. Появились просрочки, а коллекторы звонили не только самой Анне, но и её отцу. Она обратилась за помощью к нам.

Женщина идеально подходила под условия банкротства через МФЦ. Кроме того, ей нужно было сохранить ипотечную квартиру, что возможно только в условиях внесудебного списания долгов. Мы подписали договор и приступили к процедуре.

Итог:

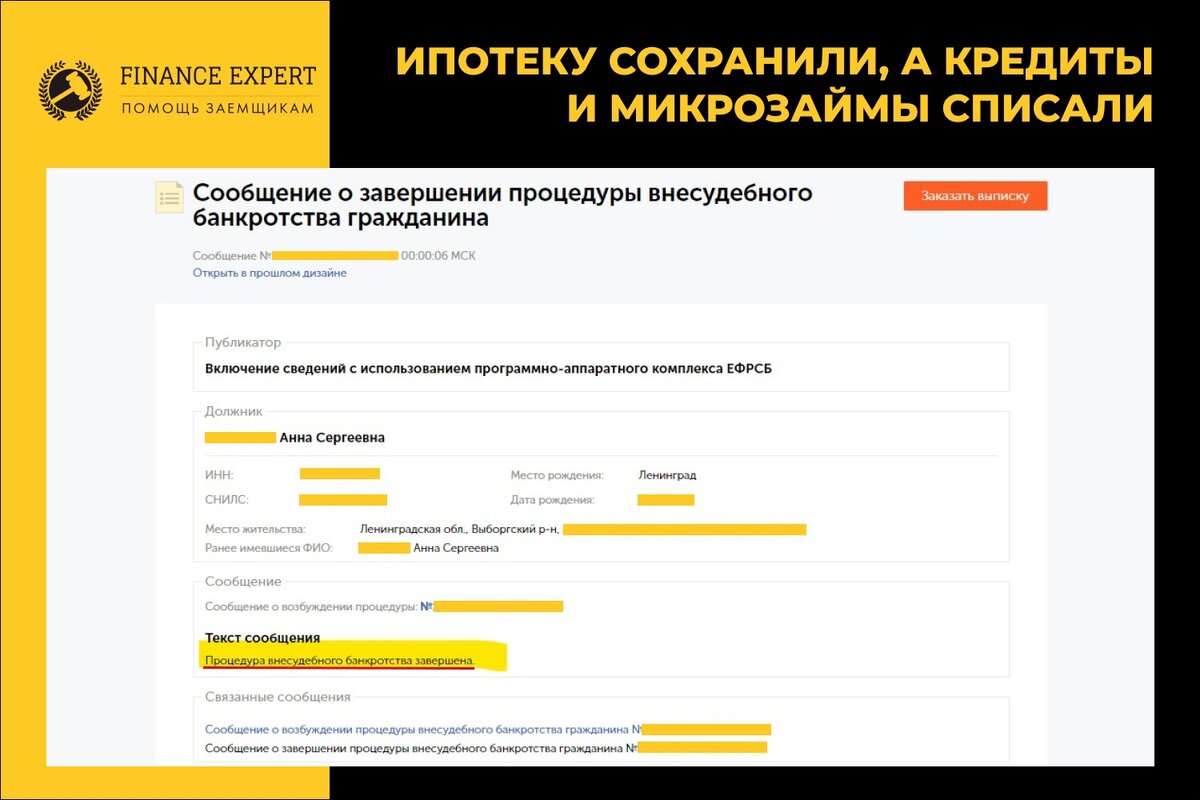

Долги по всем кредитам и займам на сумму 498 504 рубля списаны

Ипотека сохранена

Какое банкротство подходит вам: через МФЦ или арбитражный суд? Узнайте на бесплатной диагностике – https://mrqz.me/5eecabc81546890044d4a3bc?utm_source=Dzen&utm_medium=cpc&utm_campaign=Post%2BDzen