Закон сохранения энергии и принцип двойной записи

Существует несколько версий происхождения современного бухгалтерского учета и открытия принципа двойной записи.

Хочу предложить вам свое видение и образное сравнение, которое позволило мне в свое время усвоить этот принцип и изучить основы бухгалтерского учета.

И поможет нам в этом вопросе… закон сохранения энергии! Да-да! Не удивляйтесь.

Как известно, энергия не приходит из «ниоткуда» и не уходит « в никуда». Она лишь перетекает из одного состояния в другое, изменяясь качественно.

Например, если натянутую в луке стрелу отпустить, она полетит. Потенциальная энергия натяжения резинки перешла в кинетическую и привела стрелу в движение.

Энергия перешла из состояния 1 в состояние 2.

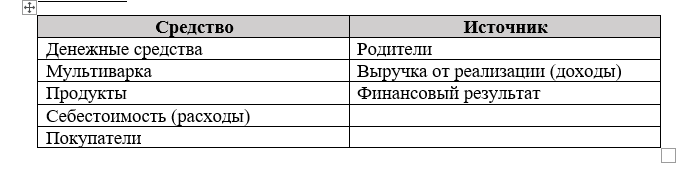

Средства и источники

Финансы и энергия очень схожи в своей способности "перетекать".

Весь экономический оборот - поток можно условно разделить на две группы: СРЕДСТВА для достижения дохода и ИСТОЧНИКИ возникновения средств.

Поток постоянно перемещается между двумя группами. Реже – внутри одной группы.

Перемещение происходит за счет бухгалтерских ОПЕРАЦИЙ*

*Операция – это, по сути, итерация, то есть, действие, приводящее к изменению в экономике конкретного предприятия/учреждения.

Задача бухгалтерии - регулярно отслеживать этот путь.

Между двумя группами всегда сохраняется определенное равновесие.

Принцип двойной записи

Этот «закон равновесия» действует благодаря гениальному изобретению – принципу двойной записи.

Если Вам надо что-то приобрести, Вам необходимо:

А) что – то иметь в качестве средства обмена (например, денежные средства для обмена на мультиварку);

Б) найти источник – инвестора для приобретения средства, то есть, того, кто это спонсирует (например, попросить деньги у родителей).

Источник финансирования для приобретения средств необходим, чтобы объем финансового потока увеличивался.

(Увеличение финансового потока за счет притока источников увеличивает валюту баланса. Но об этом - чуть позже, в конце рассказа)

Очень упрощенно можно сформулировать понятия «средство» и «источник» в бухгалтерском учете так:

То, что Вы приобрели/ потратили в коммерческих целях, всегда является СРЕДСТВОМ (для получения дохода).

А то, за счет чего появилось СРЕДСТВО, является ИСТОЧНИКОМ.

Если Вы попросили деньги у родителей на запуск своего бизнеса, Вы получили денежные СРЕДСТВА из ИСТОЧНИКА.

Это действие, с экономической точки зрения, открывает два финансовых направления потока: СРЕДСТВА и ИСТОЧНИКИ.

С точки зрения принципа бухгалтерского учета, в результате одной лишь экономической операции, появилось одновременно два объекта учета: с одной стороны – денежные средства, с другой стороны – источник возникновения этих денежных средств - родители.

Это и есть основополагающий принцип бухгалтерского учета – двойная запись, то есть, двустороннее представление одной операции.

Но на этой операции процессы движения финансового потока не закончились.

Полученные из источника средства (например, деньги) на что-то потрачены/во что – то вложены, и их количество у Вас уменьшилось.

Одновременно с этим, Вы что-то приобрели взамен (предметы, услуги, ценные бумаги и т. д.) у поставщика этих предметов, услуг. То есть, потратили средства - деньги, передав их поставщику, а затем, получили новое средство – предмет, услугу от того же поставщика.

Выводы:

- Если в бух. учете участвует СРЕДСТВО, то будет участвовать одновременно и ИСТОЧНИК его возникновения. И, наоборот.(*)

СРЕДСТВО -> ИСТОЧНИК

ИСТОЧНИК -> СРЕДСТВО

(*) Исключение составляют некоторые операции, в которых могут участвовать только средства или только источники. Например:

- операции по внутреннему перемещению имущества, операции по поступлению денежных средств от покупателей, иных дебиторов (СРЕДСТВО -> СРЕДСТВО);

- взаимозачеты между кредиторами (ИСТОЧНИК -> ИСТОЧНИК).

Но об этом – в другой раз.

2. Каждая бухгалтерская операция имеет двусторонне представление.

Бизнес по продаже пирожков

Теперь опишем «перетекание» финансов из одного состояния – в другое, из одной группы – в другую, на более развернутом и вполне реалистичном примере:

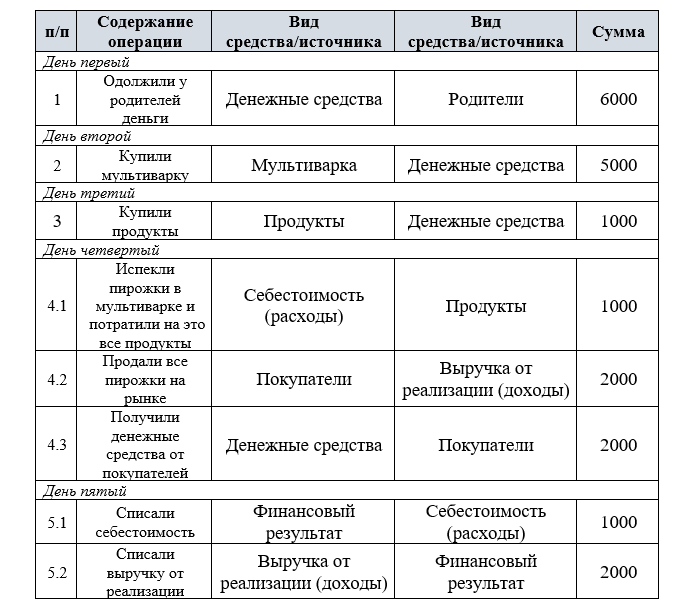

День первый:

Одолжили у родителей деньги - 6000 руб

День второй:

Купили мультиварку - 5000 руб

День третий:

Купили продукты (материалы) для выпечки пирожков – 1000 руб.

День четвертый:

4.1 Испекли пирожки в мультиварке.

4.2 Потратили на это все продукты (накопили себестоимость* пирожков).

4.3 Продали все пирожки на рынке.

4.4 Собрали выручку от реализации пирожков (доход от покупателей) - 2000 руб.

* Себестоимость продукции, работ, услуг - это все произведенные расходы (затраты) на производство (создание, выполнение) конкретного вида продукции/работ/услуг.

День пятый:

Подсчитали ФИНАНСОВЫЙ РЕЗУЛЬТАТ (прибыль или убыток), как разницу между полученным ДОХОДОМ - выручкой от покупателей и РАСХОДОМ – затраченными продуктами.

Фин. Результат = Доходы - Расходы

День шестой и седьмой – отдыхали и тратили выручку от продажи пирожков на всякую фигню (шутка).

- Разделим все объекты учета по нашему примеру на две группы: средства и источники:

2. Составим журнал всех операций, совершенных за пять дней, в двустороннем представлении записей:

*Выручка от реализации – объем реализованной продукции по продажной цене, то есть, с наценкой (моржой).

"Самолеты" в бухучете

А теперь… «самолеты» - это такие таблицы, которые при ручном ведении учета позволяют бухгалтеру отразить все обороты в рамках одного вида средства/источника и собрать результаты учетных данных - остатки в «Баланс».

При заполнении этих таблиц существуют правила.

Правило 1: таблица имеет заголовок – номер счета(*) и разделена на правое и левое крылья, в которых отражают суммы всех операций только по одному средству или источнику.

Правило 2: увеличение СРЕДСТВА всегда будет отражаться в левом крыле, а уменьшение – в правом.

Правило 3: увеличение ИСТОЧНИКА всегда будет отражаться в правом крыле, а уменьшение – в левом.

Правило 4: в каждой таблице подсчитывается суммовое выражение всех операций в рамках одного вида средства/ источника с подсчетом в нижней части итогового остатка (сальдо). Остаток рассчитывается как разница между суммами в левом и правом крыльях «самолета».

Остаток отражается в том крыле, в котором суммовой результат больше.

На нашем примере с бизнесом по продаже пирожков:

Еще раз вспомним, все операции за 5 дней:

Одолжили у родителей деньги - 6000 руб

Купили мультиварку - 5000 руб

Купили продукты (материалы) для выпечки пирожков – 1000 руб.

Испекли пирожки в мультиварке и потратили все продукты – 1000 руб.

Продали все пирожки на рынке покупателям, получив доход - 2000 руб.

Рассчитали финансовый результат:

2000 руб – 1000 руб = 1000 руб

Разнесем обороты и подсчитаем остатки по каждому виду средств/источников (счету) в "самолетах".

(*) В целях упрощения, вместо номера счета в заголовке мы будем использовать название вида средства или источника.

Родители (как источник средств)

Денежные средства

Имущество - мультиварка

Материалы - продукты

Покупатели

Расходы (себестоимость пирожков)

Выручка от реализации (доходы)

Финансовый результат (прибыль/убыток)

Равновесие средств и источников - баланс остатков

На основании всех проведенных операций составим Таблицу, отразив в ней в суммовом выражении ОСТАТКИ по всем видам средств и источников.

В целях наглядности и последовательности, сделаем отдельные таблицы по результатам операций за каждый день.

В левой части Таблицы отразим остатки средств, а в правой - источников.

Баланс остатков на конец первого дня (взяли деньги у родителей):

Баланс остатков на конец второго дня (купили мультиварку):

Баланс остатков на конец третьего дня (купили продукты):

Баланс остаток на конец четвертого дня (испекли пирожки, потратили все продукты на выпечку, продали пирожки и получили выручку от покупателей):

Баланс остатков на конец пятого дня (рассчитали прибыль):

ИТОГО - суммы в левой и правой части таблицы всегда равны.

Эти суммы называются ВАЛЮТОЙ БАЛАНСА.

Обратите внимание, что в результате операции первого дня (взяли деньги у родителей), валюта баланса составляла 6000 рублей.

А после расчета прибыли в конце пятого дня валюта баланса увеличилась и стала равна 7000 руб.

Продолжение следует...