Инфляция в России продолжает расти.

Центральный банк России на последнем заседании 29 апреля 2024 года оставил ключевую ставку в 16% без изменения (она же ставка рефинансирования). На пресс-конференции Эльвира Набиулина намекнула на то, что не исключает дальнейшее увеличение ставки при необходимости.

О чем это говорит инвесторам и всем кто хочет сберечь свои накопления?

Например о том, что сейчас есть хорошая возможность положить свои деньги под высокий % и иметь при этом минимальный уровень риска.

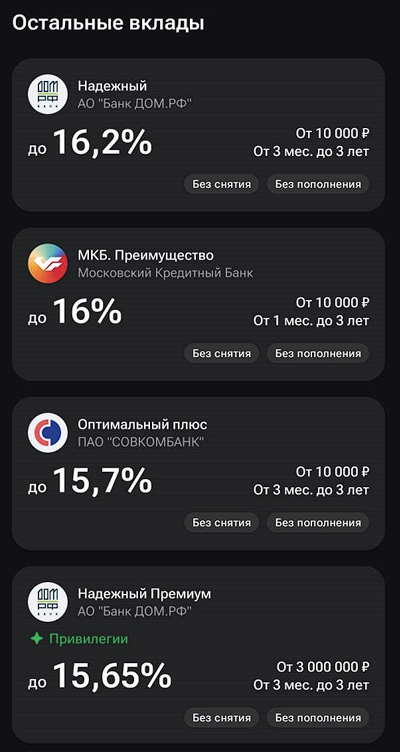

Традиционными консервативными инструментами сбережений уже давно являются вклады и накопительные счета в российских банках. Деньги застрахованы от банкротства банка на сумму до 1,4 млн. рублей. Так многие топовые банки сейчас предлагают вклады до 16% годовых на срок от 3-х месяцев, причем чем больше срок, тем под меньший процент можно разместить деньги.

На фоне конкурентов неочевидно выделяется Яндекс Банк, который предлагает свой финансовый продукт - Яндекс Сейвы. Что же за зверь такой эти Яндекс Сейвы и в чем отличие от обычного вклада в банке?

Яндекс Сейвы бываю 2-х типов - Сейв со сроком и Сейв без срока.

Сейв со сроком это аналог банковского вклада, с выплатой процентов в конце срока. Сейчас действуют 4 вида Сейва со сроком:

- на 3 месяца под 16,3% годовых;

- на 6 месяцев под 16,7% годовых;

- на 1 год под 15,5% годовых;

- на 2 года под 13,1% годовых.

Минимальная сумма вклада – 10 000 ₽, максимальная сумма – 10 000 000 ₽.

Пополнить вклад можно в течении первых 7 дней после открытия.

Проанализировав агрегаторы банковских вкладов, можно сделать вывод о том, что Сейв со сроком (он же вклад) от Яндекс Банка на 6 месяцев прямо сейчас это одно из лучших предложений на рынке банковских вкладов, без всяких условий и ПРОМОставок для новичков.

Тут нужно понимать одну интересную вещь, можно найти финансовые инструменты, которые с относительно низким риском в моменте дают 19% годовых (о таких инструментах напишу отдельный пост), но чаще всего с доходов от этих процентов нужно будет заплатить налог.

А теперь давайте посчитаем. Дано - финансовый инструмент (например корпоративные облигации) под 19%, налог на доходы физлиц – 13%. Реальный доход = 19х(100-13)%=16,53% годовых.

Доход же от вкладов и накопительных счетов не облагается налогом на сумму до 160 тысяч рублей за 2024 год. Чтобы получить 160 000 дохода со вкладов нужно держать от 1 млн рублей под 16% годовых весь год, не вынимая (со вклада). То есть в большинстве случаев налоги со вклада платить не придется вовсе.

Получается, что, для относительно небольшого срока и суммы вложений лучше и надёжнее использовать Яндекс Сейв на 6 месяцев, чем заманчивую ставку в 19% в каком-то финансовом инструменте.

Но что, если хочется получить % еще больше и не морозить при этом деньги на 6 месяцев?

Для такого случая в Яндекс банке есть Сейв без срока.

Что же это такое? По сути, Сейв без срока это аналог накопительного счета с ежедневным начислением и выплатой процентов. Да именно ежедневной выплатой % 🤯. И это на мой взгляд уникальное предложение на российском рынке банковских услуг. У многих банков есть ежедневное начисление процентов по накопительному счету с выплатой, например раз в месяц, но я не встречал ни у кого ежедневную выплату процентов.

Очень увлекательно наблюдать, как каждый день меняется сумма твоего счета с причисленными процентами.

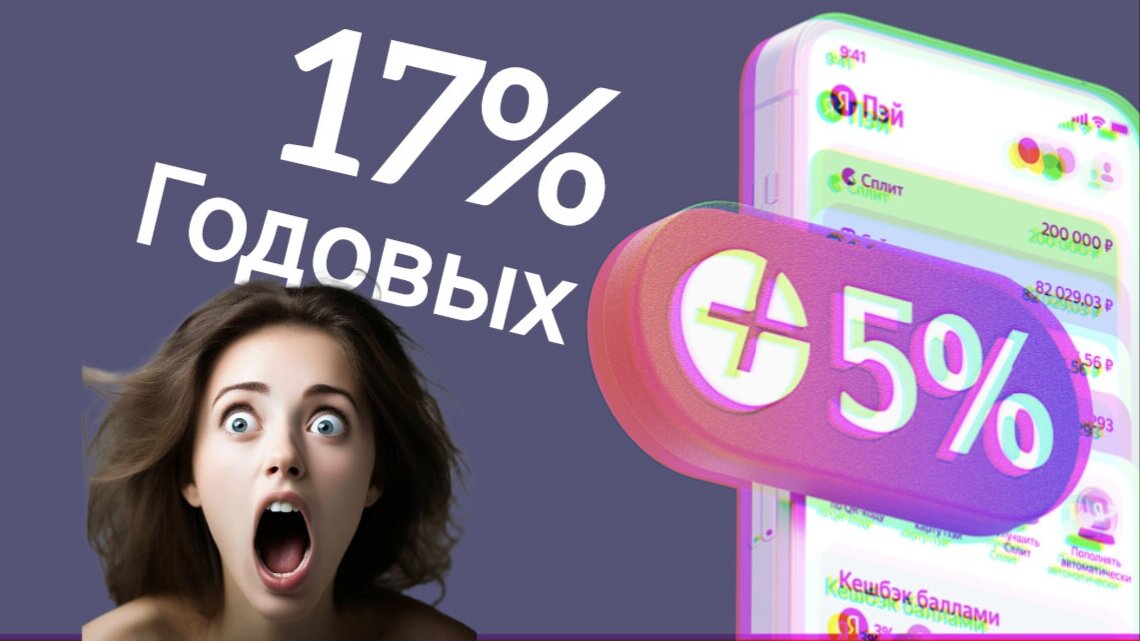

Сейчас новым пользователям можно открыть Сейв без срока под 17% годовых. Эффективная годовая ставка (если деньги будут лежать на таких условиях весь год) при это составит – 18,53%. Это ПРОМОставка будет действовать 3 месяца с момента открытия 1-го сейва. Дальше ставка снижается до 11% годовых, что в целом тоже неплохо, но никто не мешает переложить свои накопления в другой банк или на вклад под больший процент.

При этом снять деньги и пополнить Сейв без срока можно без ограничений хоть по 100 раз на день. Минимальная сумма при открытии счета или пополнении/выводе может быть любой. Удобно использовать дебетовую карту Яндекс Pay для переводов по СБП в связке с хранением денег на Яндекс Сейвах.

То есть, по сути Сейв без срока, это просто копилка с одним из лучших процентов на остаток на сегодняшний день.

Еще хочу отметить довольно высокие лимиты на переводы средств, так что вывести свои накопления себе или кому-то на счет не составит особого труда.

Но как открыть Яндекс сейв и что для этого нужно?

Тут все довольно просто. Нужно скачать приложение Яндекс Pay, установить его и при помощи Госуслуг выпустить виртуальную дебетовую карту МИР с бесплатным облуживанием и кэшбеком. С этого момента вы уже будете являться клиентом Яндекс Банка и можете пользоваться сервисами Яндекса со скидами. Но для возможности открывать Сейвы нужно будет назначить встречу с представителем банка для сверки паспортных данных. На встрече представитель банка проверит данные вашего паспорта, сделает вашу фотографию и отправит данные для согласования в банк. После этого в течении нескольких дней (возможно и в тот же день) у вас появится возможность открывать Яндекс Сейвы и делать переводы.

⛔Из минусов можно отметить, что по отзывам в интернете возможность встречи с представителем банка присутствует далеко не во всех регионах РФ. Это конечно же снижает количество потенциальных клиентов банка и ограничивает желающих воспользоваться одним из лучших предложений на рынке. Надеюсь, что Яндекс Банк сможет решить эту проблему и сделает свое предложение более доступным для всех желающих им воспользоваться.

В заключение. Кому это подойдет?

Сейв со сроком – Тому у кого есть свободные деньги, которые не понадобятся в ближайшие 3-6 месяцев и он хочет их пристроить под высокий % с защитой от банкротства банка.

Сейв без срока – Тому кто хочет иметь полный доступ к своим накоплениям в любой момент, но также и хочет получить лучшую ставку на рынке без риска потери капитала.

Наилучшим вариантом на мой взгляд будет совместить эти 2 инструмента от Яндекс банка и избыточные накопления разместить в Сейв со сроком, а сумму денег на текущие расходы положить в Сейв без срока.

И конечно же не забываете, что никогда не строит держать все яйца в одной корзине, какими бы интересными вам не показались условия на первый взгляд.

Да прибудет с вами магия сложного процента!

Описанные в статье способы заработка, сбережений и инвестирования отражают личный опыт и взгляд автора и не являются индивидуальной инвестиционной рекомендацией.