Здравствуйте дорогие друзья!

Сразу говорю, данная статья никак не является рекламной или партнерской, так как мой канал совсем молодой и я никому не интересен из бизнеса. Это просто мой личный опыт, который возможно кому-то будет полезен.

Все хотят стать богатыми и успешными. Кто-то старается побольше зарабатывать, а кто-то побольше сэкономить на текущих расходах. Обе стратегии имеют плюсы и минусы.

Если честно, то я считаю, что первая стратегия более правильная. Попытаюсь коротко объяснить почему: допустим, что вы тратите в месяц 50 тысяч рублей на покупки, следовательно, максимальный кэшбек, который вы сможете получить максимально заморачиваясь с картами бонусами акциями - это около 5%. Соответственно, ваша выгода может составлять до 2500 р. Если вы работаете, например, в доставке, и зарабатываете 4 тыс. в день (цены сейчас конечно упали, но в декабре же было и по 10 тыс. в день), то получается, что 2500 р вы заработаете за 4-6 часов работы. В результате получается так, что дополнительно поработав всего полдня один раз в месяц - вы "отбиваете" весь кэшбек. А для того, чтобы получить этот злосчастный кэшбек в 5 % это надо как уж на сковородке вертеться, жонглировать картами альфы, тинькофф, и еще 5-ти банков, скидки пятерочки, магнита, ашан, заправки, промоакции, каждый месяц новые условия - можно легко сойти с ума. Также есть вопрос сколько у вас уйдет времени и сил на выжимание максимального кэшбека.

Да и банки с магазинами тоже не дурачки просто так деньги отдавать. Им главное вас завлечь в свои сети, потом естественно все акции и бонусы закрываются, а клиент остается. Шик и блеск.

И разобраться в этих делах весьма сложно. Например вот поиск по кэшбеку на банки ру выдает рандомный список карт с рандомными процентами кэшбека и какими-то баллами, что из этого правда?

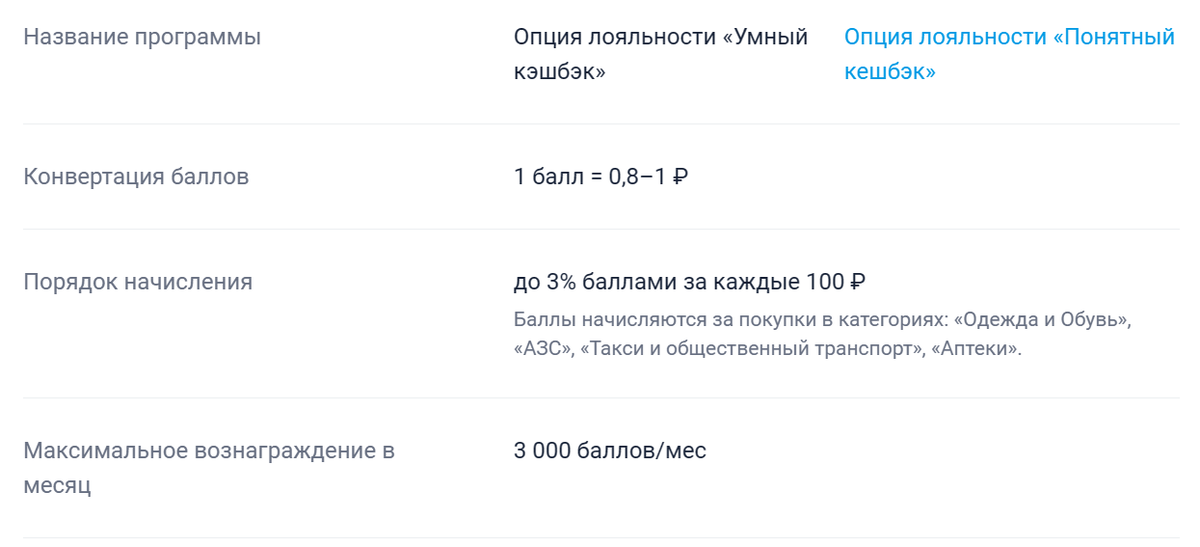

Конечно нет, так как максимальные цифры кэшбека дают магазины, где вы никогда ничего не покупаете, а в Дикси кэшбека не будет))). Там же на этом сайте есть кнопочка с информацией, прочитав которую сразу многое выясняется, а в частности то, что платить вам просто так кэшбек никто не будет:

"Понятный кэшбек" они его называют. Хрен чего разберешь если честно. 1 балл не равен 1 рублю, до 3% - то есть и меньше может быть, ограничение в месяц. В общем вы поняли, что в этих дебрях блуждать можно долго. А есть ли смысл вообще влезать?

Сразу скажу - влезать с головой смысла нет. А вот оптимизировать текущие свои траты, используя уже имеющиеся карты банков - есть. Максимально не заморачиваясь, но таки получить небольшие бонусы - вот та золотая середина. Но посмотрим реально ли это.

Переходя к конкретике - я испробовал на личном опыте 3 кэшбека за топливо на АЗС. Это Сбербанк, Тинькофф и Озон. Почему именно эти банки? А потому, что их карты у меня уже были на руках, я ими пользовался и решил попробовать кэшбек.

Начинаем со Сбербанка. Этот главный в России банк всегда славился не слишком лояльными условиями, комиссиями, процентами и прочими плюшками. Зачем ему это если клиентов и так море, а прибыль течет рекой? Но маркетологи наверное убедили руководство, что надо встать в кэшбековую струю и ловить в этой мутной воде новых клиентов. В рекламе указано, что 10% кэшбек на АЗС, смотрим подробнее на условия:

Итак, что же у нас получается. Надо хранить на карте 150 тыс... учитывая что на депозиты сейчас многие банки дают 14% годовых, то получается за месяц 1750 р с этих денег можно было бы получить просто с процентов. Если мы эти деньги там морозим и получаем кэшбек на заправках, то для выхода в плюс по сравнению с депозитом надо заправляться больше, чем на 17500р. Это примерно на 600 р в день. Если работать в доставке, до пробеги могут быть около 150-200 км в день, это в зависимости от расхода автомобиля 800-1200 р в день. Но работать 30 дней сложно, да и нет смысла в выходные. По итогу мы получаем, что тысяч на 20 в месяц можно назаправлять, но работать надо плотно и не прогуливать. Есть вариант тратить в месяц от 75000р. Вообще это многовато для курьера. Топливо, еда, прочие расходы наверное около 40 тыс. Если есть семья, и все траты проводить с одной карты, то это наверное можно. Но представьте, что надо за этим всем следить! А если недотратил 1 тысячу - то без кэшбека. Как мне думается это вариант для состоятельных граждан.

А самое главное! Живых денег вы от сбера за кешбэк не увидите! Это будут бонусы Спасибо, которые вам надо будет тратить в сбермаркете или мегамаркете. В принципе это не сложно, но там тоже свои нюансы, так как все бонусы не спишешь, за доставку оплатишь и прочее. Так что по итогу получается какая-то шляпа на мой взгляд. Так что я даже не стал пробовать если честно. Также остались вопросы - если максимальный лимит на кэшбек в месяц ? может кто знает - напишите пожалуйста в комментариях.

Идем дальше - Тинькофф. Как я понял, есть два варианта получить кэшбек за топливо. 1 вариант - это заправка через приложение Топливо, 5-7%. 2 вариант это заправка по карте тинькоф Drive.

Итак, по приложению Топливо можно заправиться оплатив обычной дебетовой картой Тинькоф. Я уже получил 7% кэшбек с этой заправки. Далее дают 5%, но можно выбрать категорию повышенного кэшбека на месяц. Тут довольно странно - у меня максимум 5% а у жены на карте повышенный кэшбек 7%, хотя это не первая ее заправка. Также у меня висит объявление о доступном повышенном кэшбеке 9% на топливо - до 23 апреля, то есть это какая-то разовая акция. В любом случае, через месяц вам уже не дадут выбрать повышенную категорию Топливо, эта категория будет неактивна. Деньги с кэшбека придут на карту один раз в месяц. Также есть ограничения на максимум кэшбека - 3000 р в месяц.

Ну и также есть некая плата за пользование картой, если вы храните там менее 50 тыс рублей (кажется 99 р в месяц). Категории продукты - я пока не видел, остальное конечно совсем ерунда типа ресторанов и жд билетов.

По итогу - кое-что получить можно, но опять же не каждый месяц, с ограничениями, и надо внимательно смотреть и выбирать эти самые категории. Если очень упрощенно посчитать, то будет месяц 5%, второй месяц 1 на все покупки, в среднем 3%.

Карты тинькоф Drive у меня нет. Почитав условия, выясняется, что надо тратить не менее 25 тыс в мес по этой карте на другие покупки (супермаркеты например), чтобы получить заветные 10%. То есть мы улавливаем легкий запах Сбера))). Но если вы все выполнили и получили таки кэшбек - то он придет баллами. Как их использовать? Цитирую:

"Бонусные баллы становятся доступны для использования после их отображения в ближайшей выписке и действуют три года. Ими можно компенсировать покупки, совершенные в последние 90 дней. Минимальная сумма компенсации — 1 000 рублей. Если покупка дешевле, банк все равно спишет 1 000 баллов".

Опять баллы, ограничения. Потратить вроде можно, но это не деньги на карте...

Что-то я начал уставать описывать эту ахинею с процентами и баллами... А ведь еще я обещал 3-й банк. Надо стиснув зубы продолжать, ибо подписчики не простят обмана!

Озон банк. Да, Озон карту пришлось когда-то несколько лет назад завести. Естественно и там был обман: смотришь цену на товар, а ниже цена по Озон карте - процентов на 10 меньше! Я полгода терпел, думаю разводняк какой-то. Потом не выдержал, нажал кнопку - Оформить. Оформил, возвращаюсь в покупку - там фигакс и скидка по карте всего на 1-2%. Вот такой нехитрый алгоритм. А чего, даже если бы я скриншот сделал - типа пока карту оформляли акция для вас закончилась... Ничего не докажешь. Ритейлеры мать их...

Ладно, болталась значит эта виртуальная карта пару лет. Пополнял, покупки оплачивал. Потом смотрю объявление:

Думаю надо посмотреть, что там и как. Оформил, подтвердил расширенный лимит. Прислали пластик в пункт выдачи. Сразу понравилось, что обслуживание бесплатное (только оповещение платное, но оно не обязательно, так как в приложении все отображается). Пополнение карты без комиссии по СБП (но лимит например со сбера 50 или 100 тыс, а дальше комиссия) или через банкоматы ВТБ, что очень удобно так как они везде есть.

Дальше заходим в категории кэшбека и выбираем на месяц, вот что у меня выбрано:

Выбрал я все это дело и несколько раз заправился, оплатил карту Тройка. В результате мне честно начислили 5 и 7% как обещано:

Далее есть нюанс - кэшбек начисляется один раз месяц. Но деньги живые и их можно потратить как угодно, хоть даже снять с карты. Это приятно.

Также очень важно, что есть категория Супермаркеты 5%. Так как Топливо нельзя будет выбирать каждый месяц, то надо его чередовать с Едой. В принципе 5 и 7 % - в среднем будет 6%.

Также отмечу, что никаких минимальных сумм на счету на карте Озон держать не нужно. Но не так все радостно - есть лимиты, куда же без них:

В результате получается, что максимально можно заправить топлива на 21400р или в супермаркете еды на 30 000р. В принципе более менее приемлемые объемы, но неприятно когда есть ограничения.

Ну и последний нюанс, который касается всех трех Банков это использование Карт лояльности от собственно АЗС. Лояльность эта - то же самое болото из бонусов и акций, где вы в лучшем случае получите 2-3% имея Платиновые статусы и при наличии акций и прочих временных явлений. Однако, минимальные баллы около 0.5% начисляют без особых заморочек Лукойл, Роснефть, Газпромнефть. Так что хотелось бы приплюсовать кэшбек от Банков к баллам от АЗС.

Из рассмотренных мною кэшбеков от Банков - при использовании Сбера и Озона вы без проблем записываете бонусы по карте от АЗС и платите банковской картой, получая кэшбек. То есть все проценты суммируются. А с Тинькофф все чутка сложнее: если получать 5% кэшбека, то надо платить только через приложение Тинькофф Топливо, где можно применить только....карту лояльности Лукойл. Другие карты никак не применить, следовательно, и без бонусов остаетесь. При использовании карты Drive вроде бы можно использовать карты лояльности от АЗС. но у Drive свои фишки, затрудняющие ее использование.

В сухом остатке, на данный момент Озон кажется чуть более выгодным и простым по условиям. Но что будет через месяц - неизвестно. Может вообще лишат лицензии, как Киви банк, почему бы и нет.

Также есть еще с десяток Банков, у которых свои заумные условия кэшбеков. Также есть еще топливные карты, со своими фишками. Надо разбираться отдельно, но есть ли смысл? Понятно, что поделиться с вами деньгами готовы в минимальном объеме и заставят еще за это выполнять кучу условий.

Возвращаясь к началу этой статьи - оказывается намного проще чуть больше заработать денег и не забивать себе голову все этими процентами. Но люди внимательные с хорошей математической подготовкой вполне могут получить +2-3 тыс в месяц. Это конечно не много, но раз есть возможность, то можно попробовать.

Напишите пожалуйста в комментариях, есть ли в других банках нормальный и понятный кэшбек. И есть ли у кого топливные карты, какие там условия и есть ли смысл и выгода?