Да-да, экономисты видные и невидные вам уже все уши прожужжали о том, что глава Центробанка Эльвира Набиуллина вставляет палки в колёса правительству и подняла ключевую ставку ЦБ до 16%, чтобы задушить экономику.

Это обвинение в её сторону вы слышите регулярно, причём его любят озвучивать и некоторые депутаты Госдумы, такие как Михаил Делягин и Оксана Дмитриева, а подогреваемые этими экономистами люди начинают проклинать банки, говоря о том, что они получают сверхприбыли, в то время как промышленность задыхается без дешёвых кредитов.

Но это неверное мнение и я докажу обратное.

Многие наши маститые экономисты то ли заблуждаются, то ли умышленно вводят в заблуждение простых людей, потому что они умалчивают о том факте, что наша промышленность работает по другим правилам.

Она поддерживается правительством напрямую через фонд развития промышленности - ФРП (который выдаёт кредиты под 3-5%), через прямое субсидирование и льготные кредиты (с компенсацией процентов), включая промышленную ипотеку.

Помимо этого правительство проводит агрессивную протекционистскую политику в экономике (госзаказ, предпочтение для российских производителей при проведении государственных тендеров, квоты под киль и т.д. и т.п.) о чём я не раз уже писал.

Первым доказательством этого моего утверждения является то, что при возрастании ключевой ставки Банка России до 16% рост экономики во второй половине прошлого года не замедлился и составил 3,6% по итогам года (наверняка он будет выше после уточнения), а в этом году рост продолжился и даже по обычно заниженным прогнозам МВФ он составит 3,2%.

Напомню, что прогнозы относительно развития экономики России, даваемые МВФ, практически всегда сильно занижались. Например, в прошлом году "экономисты" МВФ обещали нашей стране рост всего в 0,7%, а "экономисты" Всемирного банка и того хуже - спад в 0,1%. Собственно, практически и все наши записные экономисты попали пальцем в небо, ибо также ошиблись: они давали прогноз роста на уровне 1,2-1,25%.

В общем-то это всё, что вам надо знать об "авторитетных экономистах". 😁

Таким образом, в этом году мы можем ждать и очередного сюрприза для бывших партнёров - более значительного роста ВВП России в районе 5%.

В качестве второго доказательства я приведу такое. В Еврозоне, вместо прогнозируемого тем же МВФ роста, в 2023 году началась рецессия, которая продолжается и в 2024 году. И доказательство заключается в том, что хоть Европейский Центральный банк и проводил повышение ключевой ставки в 2023 году, однако она находится сейчас на уровне 4,5%, о котором нам можно только мечтать, но, тем не менее, такая низкая ставка и сравнительно дешёвые кредиты не помогают их экономике выйти из рецессии.

Не кредитом единым, как говорится, живёт экономика. Тут всё дело в том, что в странах Запада при сравнительно дешёвых кредитах (1) нет дешёвых энергоресурсов и (2) они не применяют таких инструментов поддержки, какие может использовать и использует наше правительство.

Это была первая часть доказательства, теперь перейдём ко второй.

Я же хотел доказать вам, что главными пострадавшими от высокой ключевой ставки является не экономика, а банки.

Дело в том, что основным источником заработка банков является как раз раздача кредитов. Они занимают деньги у Центробанка или граждан под одну процентную ставку (сейчас 13-16%), затем выдают кредиты населению и бизнесу под более высокий процент. Разница между процентной ставкой привлечения денежных капиталов и их вложения — это банковская маржа, которая и является главным источником выгоды банка.

А когда банки могут сделать маржу чуть выше, как вы думаете, при ключевой ставке ЦБ 4% или при ставке 16%.

Лично я уверен, что как только ключевая ставка снижается, банки могут позволить себе получать большую маржу, ведь и люди и бизнесмены начинают гораздо охотнее брать кредиты под более низкий процент.

Точных цифр я не знаю и говорить не буду, покажу лишь пример с точки зрения логики. Итак, если ключевая ставка ЦБ составляет 4%, то банки могут набросить, допустим, 4% и выдавать кредиты под 8%.

Но что произойдёт, если ЦБ увеличит ставку до 16%? Для банков наступят плохие времена!

Ведь если они захотят получить свою привычную маржу то им придётся накинуть 4%, и выдавать кредиты под 20% годовых. Но любому человеку понятно, что количество граждан и бизнесменов, желающих брать кредиты под такую ставку снизится и даже если банк не увеличит процент, чтобы компенсировать ещё и возросшую инфляцию, то он всё равно получит меньшую прибыль, чем при более низкой ключевой ставке просто потому, что число желающих брать дорогие кредиты уменьшится.

А чтобы хоть как-то увеличить выдачу кредитов, банкам приходится делать что?

Снижать маржу, всячески сокращая издержки, а также агрессивно рекламировать себя и заманивать граждан, предлагая им различные кредитные продукты.

Так сейчас именно это и происходит!

Вот сейчас, например, происходит объединение двух банков: ВТБ и Открытие. А для чего? Оптимизация! Они сокращают расходы на содержание офисов и руководства.

А ещё, наверное, вы и сами заметили, что и телевидение, и интернет разрываются от рекламы различных банков, которые предлагают выгодные кредиты, а главное кредитные банковские карты с огромным кэшбеком.

Только сегодня с утра я видел рекламу и "Совкобанка", и "Тинькова", и "ПСБ", и "Альфабанка", а вчера мне из последнего банка звонили, навязчиво уговаривая взять кредитную карту на прекраснейших условиях, и даже "Райффайзен банк", который то ли уходит из России, то ли остаётся, прислал предложение, чтобы я заказал у них кредитную карту с беспроцентным периодом в 110!!! дней.

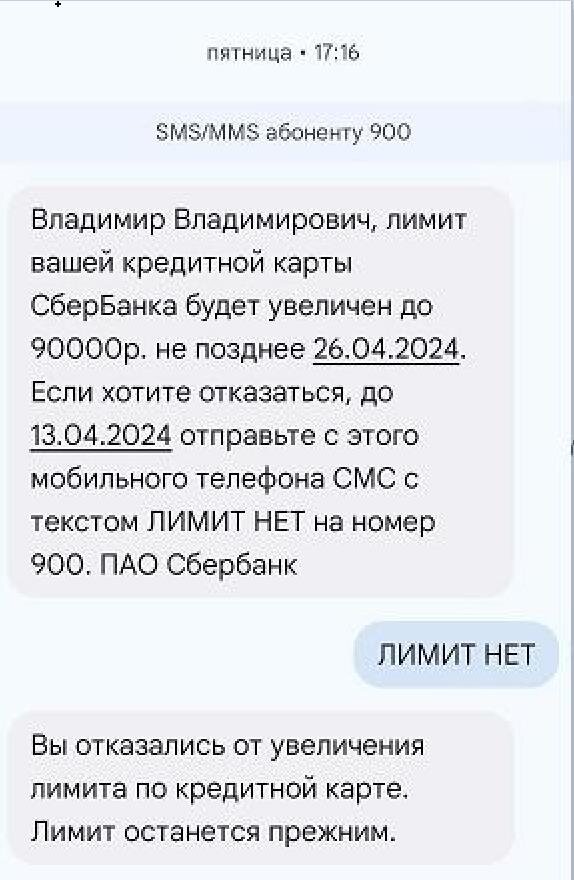

"Сбербанк" же не раз в течение года присылал мне грозные СМС о том, что снизит лимит по кредитной карте с 62000 до 31000 рублей, если я не воспользуюсь ей в течение двух недель. Разумеется, я игнорировал их предупреждения, потому что практически не использую кредитную карту (как и не беру кредиты), но лимит они мне, несмотря на мой игнор, не снижали.

Я и в этот раз наплевал на их предупреждения и не использовал карту, однако они смогли меня удивить, ибо вместо снижения лимита прислали мне СМС о том, что повышают его до 90000 рублей, но у меня есть шанс отказаться, если пришлю ответное СМС со словами "ЛИМИТ НЕТ", что я и сделал.

Замечу, что банки в прошлом году получили рекордную прибыль 3,3 трлн руб. Это стало следствием того, что очень значительно выросли зарплаты у большого числа военнослужащих, а также из-за больших денежных вливаний в ОПК.

Кроме того, ключевая ставка до середины августа 2023 года находилась на сравнительно низком уровне 7,5-8,5%, что способствовало росту кредитования и, в общем-то, такой значительный рост денежной массы вкупе со снижением валютных поступлений в первой половине года - а это привело к падению курса рубля - и вызвали значительное ускорение инфляции, после чего ключевая ставка и была поднята Банком России.

И уже в этом году банки по прогнозу ЦБ получат чистую прибыль в диапазоне 2,3–2,8 трлн руб, то есть на 16-30% меньше.

Это и является главным доказательством того, что высокая ключевая ставка душит именно банки (разумеется относительно - она им попросту невыгодна), потому что сокращает число желающих брать кредиты и их прибыль.

Разумеется, от высокой ключевой ставки страдают не только банки, но и те бизнесмены, кто не привык рассчитывать на свои силы, не придерживался строгой финансовой дисциплины, слишком сильно полагаясь на кредиты, страдают и те граждане, которые не хотят копить денег, а стремятся здесь и сейчас купить очередной новый айфон.

Да, частично страдают и те, у кого внезапно выходит из строя бытовая техника, тут ничего не попишешь.

Но наверное, у вас возник вопрос: а кто же всё-таки получил выгоду от высокой ключевой ставки?

Во-первых, выгоду получила наша экономика, потому что Центробанку удалось сдержать инфляцию, которая гораздо опаснее, чем "дорогие кредиты", о чём и сказала Эльвира Набиуллина, выступая с отчётом в Госдуме.

Во-вторых, выгоду получили те из граждан и бизнесменов, кто копит деньги, потому что проценты по вкладам сейчас довольно привлекательны и доходят до тех же 16%.

В-третьих, от такой высокой ставки в конечном счёте выиграл... госбюджет, ибо прибыль Центробанка в 2023 году составила 140,4 млрд руб, а по закону о ЦБ 75% получаемой прибыли он должен перечислить в бюджет страны, то есть это будет 105,3 миллиарда рублей.

Ну а правительство может направить эти деньги на социальные расходы, на развитие инфраструктуры, и... на поддержку наиболее важных предприятий - на их модернизацию и расширение производства и закупку нового оборудования - вот такой вот пердимонокль для маститых экономистов получается. 😂

На этой оптимистичной ноте я с вами и прощаюсь. а вы переставайте искать врагов в ЦБ, не слушайте караул-экономистов, лучше смотрите на цифры, и обязательно...

...подписывайтесь, чтобы ничего не пропустить, ибо я иногда расскажу то, что не расскажут другие, и заглядывайте "на огонёк" в телеграм-канал, потому что там публикуются короткие и резкие посты - и даже с "языком вражды" 🤣, которые нельзя разместить здесь...