Еще пару статей о деньгах, а позже вернемся и другим, не менее важным темам. Наконец разобралась со своим контент-планом для блога, чтобы не растекаться мыслью по древу, а планомерно делиться с вами тем, что уже давно созрело. Правда о финансах писать теперь буду больше, это и по теме разумной экономии и как увеличивать доход (по карьере или подработкам).

Сегодня у меня день бюджета, еженедельный анализ и подведение статистик. Так как этот год полностью посвятила теме финансов, то составила себе строгий график, в котором деньгам выделила определенные дни:

- раз в год (на свой ДР): финансовые цели и годовое планирование;

- раз в квартал: коррекция стратегии по увеличению доходов;

- раз в месяц: планирование месячных трат наперед;

- раз в неделю (по четвергам): день статистики, планирование продуктовых закупок и оплаты счетов, тактика в доходах на ближайшие семь дней.

Определенные дни выбрала для себя не рандомно и не привязываясь к календарю, так как у меня неделя начинается не с понедельника (на фрилансе график жизни и работы выстраивается индивидуально).

Почему четверг?

В пятницу заканчивается социальная рабочая неделя (это я на фрилансе, а другие живут в общем режиме). По пятницам я рассчитываюсь с долгами, оплачиваю счета, высылаю или занимаю близким (если есть необходимость), в общем все финансовые расчеты произвожу строго (!) раз в неделю, в пятницу.

Суббота у меня посвящена дому, быту и семье. Это у меня уже многолетняя традиция, которую я ввела в свою жизнь еще на заре своего фриланса. Вообще на фрилансе особо остро стоит вопрос с самодисциплиной, и невольно приходится разграничивать личное с рабочим. Потому субботний день как то сразу особняком выделился, что в этот день я либо полностью занимаюсь своим домом и бытом, либо приезжаю к маме на весь день, чтобы помочь также по дому и участку, либо просто провести день вместе.

И когда начала вводить в свою жизнь финансовую дисциплину, то и сразу проявилась картина, что походы по магазинам (закуп продуктов на неделю вперед или приобретение личных вещей) приходится на субботу.

И вот два дня в неделю у меня идут на финансовые траты:

- пятница (социальные счета)

- суббота (личные и продуктовые покупки).

Все. Никаких дополнительных трат посреди недели, табу! В течение недели я только занимаюсь своими доходами, и планомерно собираю деньги на общем счете (для этого я завела несколько карт, и одна из них только для пополнения и хранения "всех" денег).

И получается, что именно четверг для меня стал идеальным днем бюджета, когда я заказываю вывод средств на карты и распределяю их по разным счетам (у меня отдельным счетом идет продуктовая корзина, есть долговой счет, резервный и на финансовые цели).

Со стороны может показаться, что это слишком муторно или прям сверх контроль денежных трат, который ни к чему. Но это лишь "кажется", потому что на деле такая практика показала прекрасные результаты.

Преимущества контроля денежных трат и о дисциплине, которая порождает привычки

На протяжении многих лет какие только методы самоконтроля я не испробовала, чтобы сократить расходы реально, а не в своих фантазиях.

И старательно планировала, и вела учет доходов/расходов, но в чем тут толк, если на практике ты все-равно идешь и тратишь деньги на то, что не нужно или без чего можно обойтись?

Финансовое планирование без реальных действий - это просто писанина и пустая трата времени.

Вообще я не сторонник метода безумной экономии и чрезмерной дисциплины, при этом уважаю порядок, как физический, так и ментальный. Свою "золотую середину" смогла найти лишь после того, как ввела некоторые ограничения для себя. Это как метод воспитания ребенка, который еще не осознает правила этого мира, и за которого нужно принимать решения.

Первое тестовое ограничение я ввела для себя на продуктовую корзину. Это не по принципу "исключить дорогое", а просто не выходить за пределы установленного бюджета, и пожить в таком режиме несколько месяцев. Подробнее об этом писала в этой статье:

Уже в первую неделю после установления лимита трат мой мозг начал бунтовать: "Как так, какие еще лимиты? А ну давай-ка суши закажем, когда последний раз ели? Видишь, и желудок заныл, суши просит. Тащи суши!"

Прислушиваюсь к себе, ах суши значит? Ну давай глянем на месячный бюджет: если на порцию суши мы сейчас потратим N-сумму, значит на следующей недели останемся без любимых фруктов, или давай тогда супы без мяса варить.

В другой раз захочется безумно тортика. Опять заглядываю в расчеты по месячному бюджету: а есть ли возможность купить тортик сегодня без ущерба другим своим дням?

То есть метод дисциплины в том, чтобы ни в чем себе не отказывать, но в пределах установленного бюджета. Никакого жесткого графика. На этой неделе купила один набор продуктов, на следующей - другой. Дисциплина по лимиту трат, но не по строгому списку продуктов.

Такой равновесный баланс мое сознание приняло нормально. Правда первые 2-3 недели приходилось оттаскивать себя от магазина, если это не суббота =)

На второй месяц такой дисциплины расходов стало не просто меньше, но и появились результаты:

- высвобождение времени в течение недели (без постоянных побегушек по магазинам);

- высвобождение внимания: 6 дней в неделю занимаюсь реально полезными делами, на которые раньше не хватало сил. Затарилась по списку в магазине на неделю вперед, и в гости хожу лишь к холодильнику;

- перестала размышлять о том, куда потратить деньги. Оказалось, что это занимало реально кучу времени и внимания, когда при каждом поступлении средств раскручивала мысли о том, могу ли я себе позволить какую-то шмотку, поездку или лучше на вклад пустить свободные деньги?

- избавилась от иллюзий. Когда перед глазами полный учет своего капитала, ничего не выпадает из памяти, ни старые долги, ни важные покупки в будущем. Живя от зп до зп деньги рассеиваются так быстро, что даже глазом моргнуть не успеваешь. И что-то постоянно планируешь, о чем-то мечтаешь, перед глазами хотелки и мечталки, а когда начинаешь работать с реальными цифрами, то иллюзии рассыпаются как карточный домик. Реальность беспощадная, жестокая, и только лишь адекватное ее восприятие позволит быть во всеоружии. Понимание цифр и контроль трат дает преимущество.

Итак, первые пару недель реально было дискомфортно от установленных ограничений, но уже через месяц начала проявляться привычка.

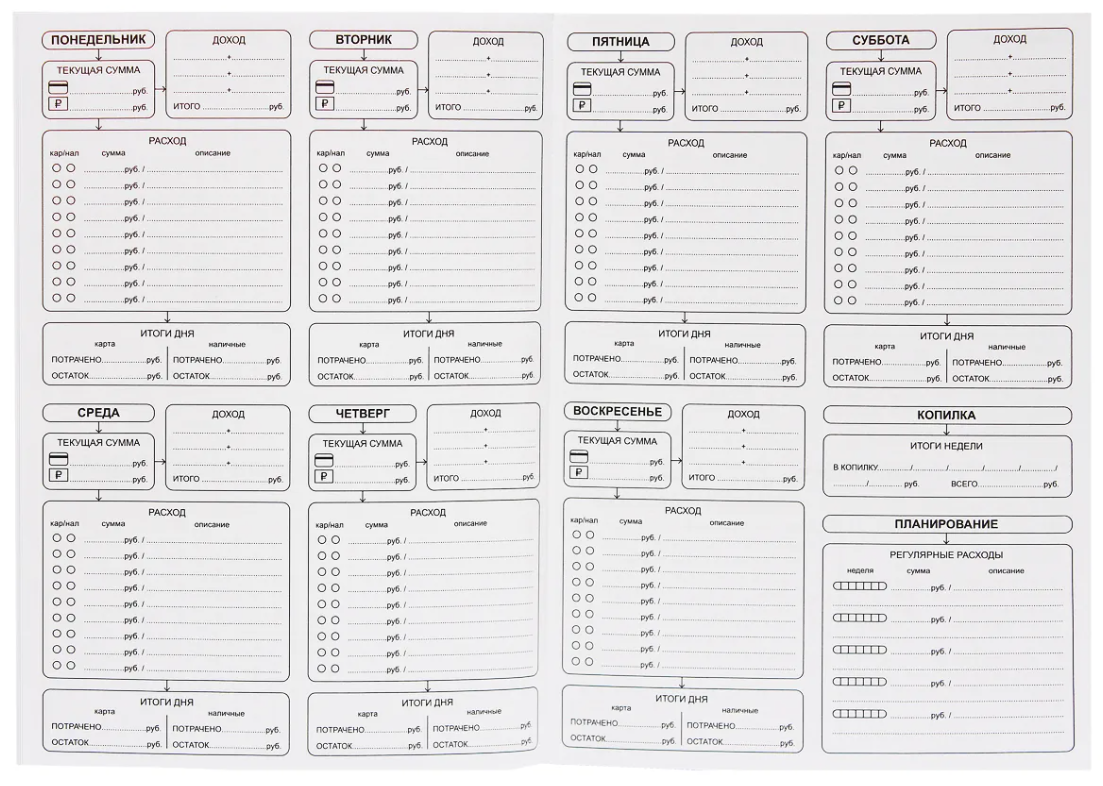

В течение недели просто записываю приходы/расходы, стараюсь не совершать вообще никаких денежных операций. В четверг углубляюсь в аналитику: сколько пришло, куда тратим, и просто распределяю все по счетам.

Даю время "настояться" деньгам, в один день все операции совершать не стоит (думаю, об этом правиле 3-х дней вам известно).

В пятницу по плану раскидываю все социальные платежи, если таковые имеются. ЖКУ/интернет/телефон раз в месяц, а раз в неделю постепенно рассчитываюсь со старыми долгами.

В прекрасный субботний день, помимо генеральной уборки и стирки, отправляюсь в поход по магазином, с отдельной картой, на которой прям ровная сумма на закупки (на неделю). Ориентируюсь на эту сумму, покупаю что нужно и что хочется. Оставляю запас на транспортные расходы и непредвиденные траты, но не более 1000 рублей.

По рукам себя не бью, постоянно не сижу в табличке с бюджетом, так как выработался комфортный для себя график, и внимание к бюджету свелось вообще к минимум, как и ушли стихийные траты и импульсные покупки.

Теперь высвобожденное время и внимание перенаправляю на повышение доходов. Правда, чтобы плотно к этому подойти, мне потребовалось значительное время на выработку привычки "контроле трат", и чтобы понять вообще свои расходы и нужды.

Цель в такой самодисциплине была просто: сделать так, чтобы доходы стали выше расходов, т.е. баланс был всегда положительный. При этом доходы были фиксированные, то есть я не стала получать больше, просто ввела контроль трат и довела это до уровня привычки.

Конечно, этот метод не мое ноу-хау, и эту модель я взяла у более зрелых и опытных людей. В том числе и от своей мамы, которая всю жизнь умела не просто жить на три копейки, но и с них еще резерв иметь. Сейчас она получает социальную пенсию (минимальную вообще), но у нее всегда полный холодильник, разнообразное питание, оплаченные счета, да еще и столы шикарные на праздники делает. Мистика, блин.

Просто сюда (в блог) решила подробно выложить этот метод лишь потому, что на своем опыте прочувствовала, что самоконтроль и финансовая дисциплина это не какой-то непосильный груз, а наоборот, дает кучу преимуществ.

И да, это прекрасно работает, если перестать просто расписывать бюджет (что каждый из нас умеет делать мастерски), а начать действовать.

Инструменты начинающего финансиста: как я приучала себя считать деньги

В прошлом я перепробовала все известные методы, и через мой смартфон прошли все популярные и не очень кошельки и планировщики. Ничего не помогло. Максимум неделю тщательно все фиксирую, потом забываю или просто устаю туда нырять.

С экселем проще. В нем я еще с 2017 года приучала себя фиксировать доходы, так как было куча разных источников, от отзовиков и бустеров, до донатов и платежей от клиентов. Каждый источник анализировался, потому раз в месяц все записи сохраняла в таблице.

Ей (таблицей эксель) пользуюсь и по сей день, правда в более расширенном варианте. По четвергам я не только анализирую доходы и строю планы на расходы, но в том числе веду учет статистики по различных источникам доходов. Помимо клиентской базы у меня сейчас развивается пассивный доход, и каждый сервис мониторится регулярно, выводится стратегия повышения заработка. Все это уходит в табличку с подробным анализом и фиксацией цифр.

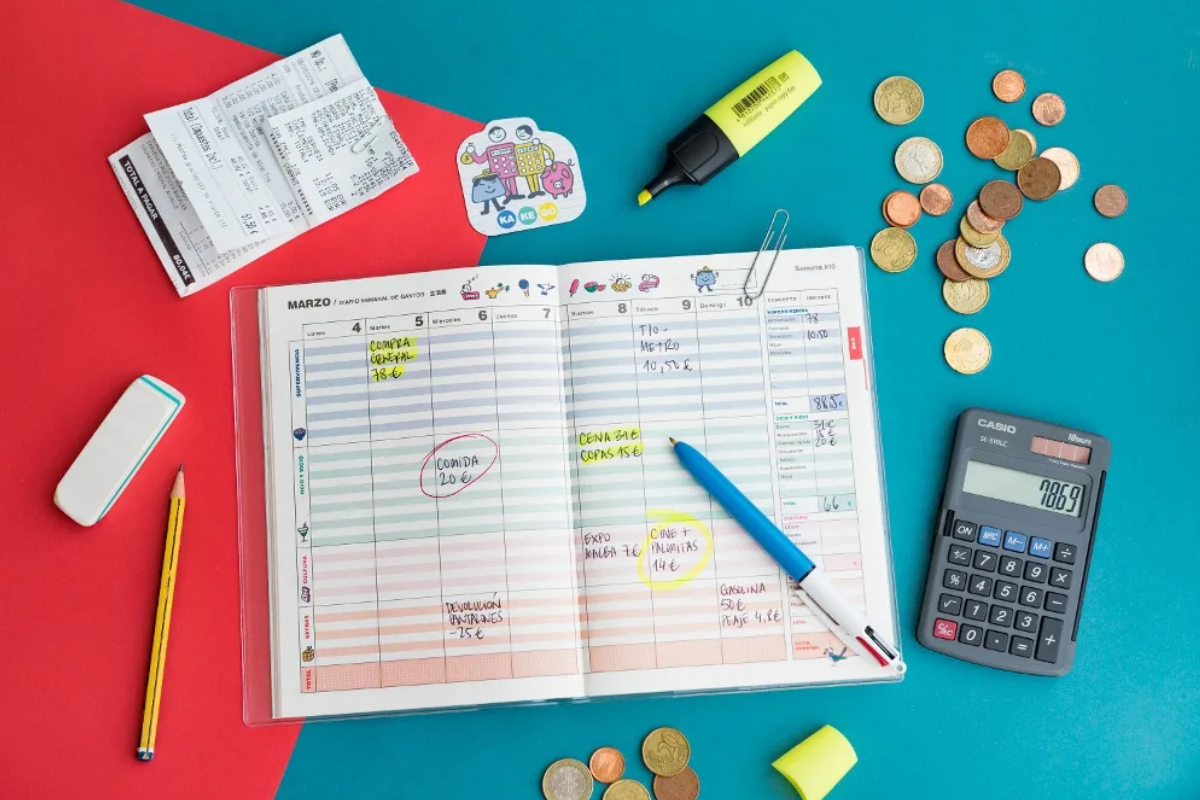

Но вот реально приучать себя "видеть" и понимать цифры мне пришлось через классический метод тетради и ручки. Когда только начала плотно заниматься финансовыми вопросами, то с таблицей была такая же история, как и с приложениями: записи велись стихийно, а понимание реальной стоимости жизни все-равно не было.

Магия пера в том, что это долго, кропотливо и вдумчиво. Пока ты выводишь цифры, то успеваешь вникнуть в ее назначение. Это тоже самое, что думать медленно: чем внятнее и четче мысль, тем яснее осознаешь в чем суть.

Так что приучала я себя считать цифры просто записывая их в тетрадь. Кропотливо, день за днем, фиксируя каждую операцию, пока мне это не надоело делать. Времени уходило вначале очень много, и я стала искать способы модификации своих записей, чтобы писать меньше, но при этом не терять с поля зрения ни рубля. Именно по причине того, что я записывала траты вручную, и возникла идея ходить по магазинам только раз в неделю, как и совершать одним днем все платежи.

Цены на продукты изучала тоже через ручные записи =) Раньше как-то не особо вникала не рост цен на сахар, картошку или молоко, да и забывались ценники очень быстро (чего все в памяти хранить?). Ситуацию исправили лишь ручные записи в тетради, когда я выводила для себя категории трат и стоимость цен на продуктовую корзину.

В привычную табличку эксель начала переносить цифры лишь тогда, когда появилось четкое внутреннее понимание их значения. То есть теперь, оставив в магазине 2500 рублей и записывая их в таблицу, я реально "вижу" через эти цифры свои покупки, они (цифры) перестали быть для меня математическими.

В комментариях под своими статьями на 9111.ру, где я периодически пишу, рекомендуют просто пользоваться анализом расходом через приложение банка. Ну знаете, вообще ни разу не помогает установить реальный контроль бюджета, и то, что в месяц у меня ушла N-сумма на продукты, не рассказывает мне о том, на что именно я их потратила и чем питаюсь.

Со своей таблицей познакомлю вас минимум через полгода, так как с каждым месяцем она преобразовывается и расширяется, вводятся новые категории, составляются списки, анализируется капитал. Пока еще рано выставлять на всеобщее обозрение, ибо совсем не образец для подражания.

Никакими приложениями больше не пользуюсь, хватит с меня траты времени. Записать цифры в таблицу раз в неделю - дело быстрое, и всё всегда под рукой, можно самостоятельно выводить нужные диаграммы и графики, модифицировать таблицы под свои нужды, и не подстраиваться под то, что сделано якобы для вас (как в приложениях и кошельках).

Цели финансовой дисциплины

Понятное дело, напишу о своих (у каждого они разные, о чем не раз упоминала в статье про кредитное рабство).

1. Реально управлять расходами, чтобы планка трат перестала расти вместе с повышением доходов;

2. Иметь полное понимание своих ресурсов и уметь ими грамотно распоряжаться. За управлением деньгами неизбежно тянется понятия "управление временем, энергией, вниманием, желаниями и потребностями";

3. Достигать финансовых целей. Сейчас у меня их несколько и все довольно затратные. Помимо приобретения собственного жилья и обустройства участка по своему проекту, есть еще и обучение, на которое я вкладываю немало времени, денег и сил. Есть мама, которая уже нуждается в финансовой поддержке и ее дом также требует огромных вложений. С такой финансовой ответственностью невозможно лишь увеличить свои доходы и жить счастливо. Нужно уметь грамотно распоряжаться деньгами;

4. И самое главное - достичь, наконец-то, цели, которую я поставила перед собой еще в 2017 году, но к которой только начала движение: это выйти на полный пассивный доход, который возможен только при умелом инвестировании. А для этого нужно виртуозно обращаться с деньгами, чувствовать их и понимать финансовые инструменты реального мира. Начинать нужно с себя, со своего мышления и старт с уровня, на котором находишься.

При таких целях сам финансовый бог велел сначала научиться контролировать себя и свои расходы. Мои цели важнее сиюминутных хотелок, и когда я это осознала, то в один миг испарилось желание приобрести брендовую сумочку.

Заключение

Может показаться, что все это сложно. Ну да, вначале так и было, пока не начала переход о мысленного планирования к реальным действиям. От 2-х недель до 2-х месяцев: столько мне понадобилось, чтобы сложности с финансовой дисциплиной превратились в понятную и простую привычку, а устрашающие цифры стали лучшими друзьями.

Без обучения не обошлось. Во-первых, неоднократно консультировалась со старшими в семье женщинами, которые реально для меня образцы идеальных домохозяек, умеющие виртуозно обращаться с деньгами.

Регулярно читаю блоги своих сверстников, которые уже прошли этап становления и перешли к инвестированию.

Их тех курсов, которые прошла, самый толковый (без воды и максимум по существу) - это "Финансовая грамотность" от Ивана Макаркина. Буквально за первые два урока впервые в жизни составила свой реальный капитал, и многое стало понятнее, в том числе как распределять правильно личный бюджет. За его курс и денег не жалко отдать, правда на платформе "Синхронизация" подписка стоит недешево, потому я пошла на сливы курсов, там он есть.

Сейчас начинаю обучение по углубленному изучению эксель-таблиц, так как теперь возникла необходимость использовать их для финансового анализа. Параллельно изучаю тему кредитной карусели и изучаю систему банковских вкладов, так как помимо личного, есть еще и семейный резерв, который уже просится на инвестирование. В общем, обучение у меня не прекращается никогда, только раньше это было нацелено на маркетинг и современные профессии, а сейчас вектор сменился на изучение финансовых инструментов.

Таким вот образом приучала себя "считать деньги", и считаю, что первые шаги пройдены вполне успешно. Вашим комментариям по существу всегда рада, отвечаю конструктивно, а сложные вопросы выношу в отдельные публикации.