Я 20 лет проработала в одной из сетевых косметических компаний. И хочу поделиться опытом с сетевиками, особенно с теми, кто оформлен как самозанятый. Для того, чтобы вы смогли получить пенсию вовремя!

Когда я начинала, нужно было обязательно открыть ИП для получения "комиссионного вознаграждения", а проще говоря - для получения процента с продаж группы.

Я каждый год подавала в налоговую декларацию о доходе и платила обязательные налоги.

Мне засчитывался стаж и копились пенсионные баллы.

Одно время всё в маркетинге было хорошо. Меня устраивало, сколько я зарабатывала сидя дома. Но потом зарплата стала уменьшаться, а налог оставался хоть и минимальным, но сумма налога росла в зависимости от того, как поднимался прожиточный минимум.

Вскоре оплата налога стала настолько ощутимой, что нужно было уже платить половину от своего несчастного дохода!

Я перешла на самозанятость (СМЗ), чтобы платить налог только с дохода.

Это было хорошо, ведь не надо заморачиваться с декларацией, в которой можно было ошибиться и потом пересдавать снова. Да и не нужно было платить налог в ПФР!

В приложении "Мой налог" всё было просто и понятно. Получила доход, приходит оповещение о сумме налога, нажала "Оплатить" – и так каждый месяц.

Но здесь есть одно но!

С момента самозанятости больше не идёт стаж и не засчитываются пенсионные баллы!

С 2026 г. чтобы выйти на пенсию по старости , нужно иметь15 лет стажа и 30 баллов! Количество баллов напрямую зависит от размера зарплаты. Чем выше доход, тем больше копится баллов!

Так что многие сетевики продолжают заниматься любимым делом и радуются, что кроме 6% с дохода, больше ничего не нужно платить!

Одна моя коллега, которая тоже перешла на СМЗ мне сказала:

–А чего ты паришься? Нам ведь всё равно светит только минимальная пенсия!

Да, но если не будет этих 15 лет стажа и 30 баллов, то пенсия светит только через 5 лет после наступления пенсионного возраста! Например, исполнится вам 60 лет, а пенсию начнут платить только в 65 лет, да и то мизер, не учитывая ваших заслуг в виде стажа и баллов! Сейчас это всего 5 с небольшим тысяч руб.

У меня 28 лет стажа. Тут нормально. А вот баллов у меня только 27. Не добрала из-за того, что зарплата была меньше. А через пару лет - пенсия!

Что делать? По закону есть выход из этой ситуации. Покупать эти самые баллы или стаж. Кому чего не хватает.

По деньгам - это тот же минимальный налог, как для ИП! То есть от чего я в своё время отказалась..

В прошлом году один балл стоил 42 878,88 руб., а в 2024 уже 50 798,88 руб.! И чем выше МРОТ, тем выше будет сумма налога. А он каждый год прибавляется.

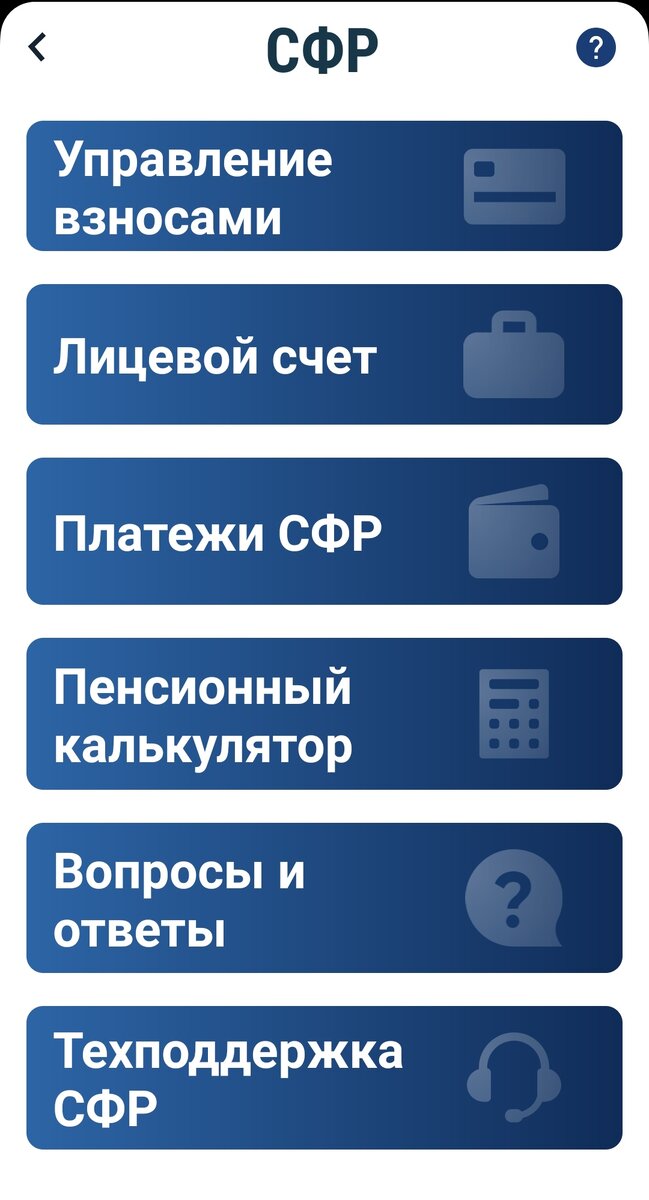

Так что, заходите в свой личный кабинет СФР (социальный фонд России) через Госуслуги, смотрите количество баллов и стаж.

Если видите, что не хватает нужных показателей, то прямо из приложения "Мой налог" заключайте договор с Социальным фондом о Добровольном пенсионном страховании! Или лично в вашем СФР.

Вот так выглядит окно навигации в приложении, где можно оплачивать недостающие баллы/стаж

Для многих сетевиков маркетинг- единственный вид дохода. И если вы не работаете официально где то ещё, где работодатель платит за вас налоги–то обязательно проверьте свои данные по стажу и баллам. И просчитайте все риски! Надеюсь, эта статья была полезна для вас!