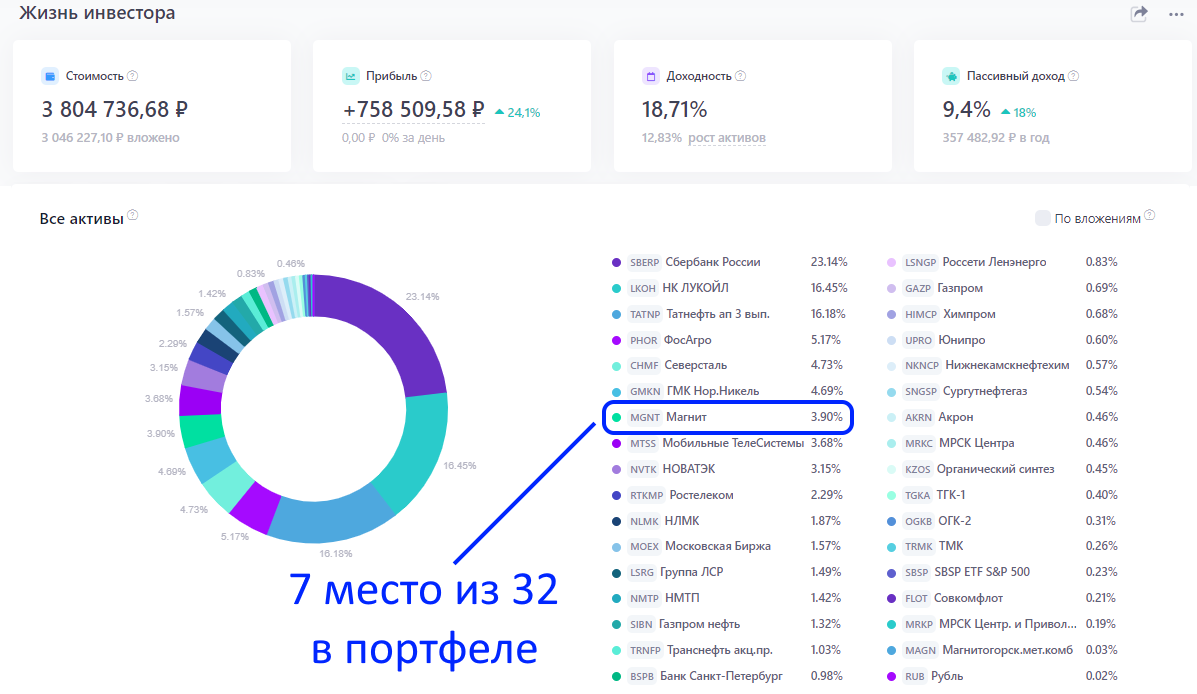

Акции этого ритейлера занимают существенную долю в моём портфеле почти в 4% , я считаю, что компания привлекательна для дивидендного инвестора и у неё есть потенциал роста.

Давайте разберем компанию Магнит, посмотрим на котировки, финансовый отчет, дивиденды и весь бизнес в целом!

Котировки

На данный момент котировки акций Магнита выглядят привлекательно:

- Есть растущий тренд с 2019 года

- Акции обгонят рынок (с начала года выросли на +14%, индекс IMOEX +11%)

- До исторического максимума есть около 52% роста

Можно заметить падение в 2017 году, оно было связано с двумя факторам:

- Продажа крупного пакета акций владельцем Магнита, Сергеем Галицким-инвесторы испугались, что собственник избавляется от бумаг на фоне какого то негатива для компании.

- Допэмиссия-инвесторам так же не понравился выпуск дополнительных акций на рынок. Это размывает доли уже имеющихся акционеров и уменьшает дивидендную доходность на акцию.

Но, деньги от продажи и допэмиссии были потрачены на развитие компании и расширение торговой сети, это мы увидим далее в финотчете.

Финансовый отчет

Отчет хороший по основным метрикам:

- За 5 лет количество магазинов выросло на 36%

- Выручка за этот период удвоилась

- Компания стабильно генерирует чистую прибыль

- На счету хороший запас наличности

- Чистый долг снижается

Именно с 2018 года Магнит стал активно расширять свою сеть. На данный момент он является лидеров среди ритейлеров по количеству магазинов в нашей стране!

Дивиденды

Манит нельзя назвать "дивидендным аристократом". Были периоды низкой дивдоходности и отмены выплаты, но с 2018 года ритейлер удвоил размер дивидендов и не отставал от других крупных дивидендных фишек. К тому же, Магнит в январе 2024 года вернулся к выплатам после двухгодового перерыва и выплатил дивиденды за пропущенный 2022 год.

По текущим прогнозам ожидается около 12% годовых дивдоходности. С учетом хорошего запаса наличности на счетах и относительно низкого долга, Магнит имеет возможность платить двузначные дивиденды. В текущем месяце, апреле, компания может рекомендовать очередную выплату.

Другие факторы

Ещё в 2023 году Магнит приобрел маркетплейс KazanExpress и этим летом на основе него может запустить свой маркетплейс "Магнит Маркет". Это позволит Магниту составить прямую конкуренцию таким гигантам онлайн-ритейлера, как OZON и Wildberries.

Сейчас ведется ребрендинг и переформатирование KazanExpress под новую площадку. Уже есть сайт "Магнит Маркета", и полноценные продажи могут начаться в этом году.

Очевидно, запуск своего маркетплейса будет позитивом для акций Магнита и позволит компании диверсифицировать свои доходы.

Заключение

Для меня Магнит продолжает оставаться привлекательной историей. Акции ритейлера входят в состав индекса Мосбиржи (16 место из 48) и "Народного портфеля" (9 место из 10). Я ожидают от компании стабильную выплату дивидендов на фоне хороших операционных и финансовых показателей.

К тому же, акции компаний потребительского сектора традиционно считаются "защитными" в условиях высокой инфляции и роста ключевой ставки ЦБ, а именно они сейчас давит на наш фондовый рынок.

МОЙ ТЕЛЕГРАМ КАНАЛ | МОЙ ЮТУБ КАНАЛ | СЕРВИС УЧЁТА ИНВЕСТИЦИЙ

Друзья, спасибо за внимание к моим статьям!

Жду ваших комментариев. Приглашаю вас на свои другие каналы, а так же оставил ссылку на сервис, где я веду учет своего инвестиционного портфеля.