Будущее отчетности – в цифре

Фонд МСФО опубликовал статью, посвященную цифровизации отчетности. Очень интересно и полезно, чтобы понять, какое будущее нас ждет.

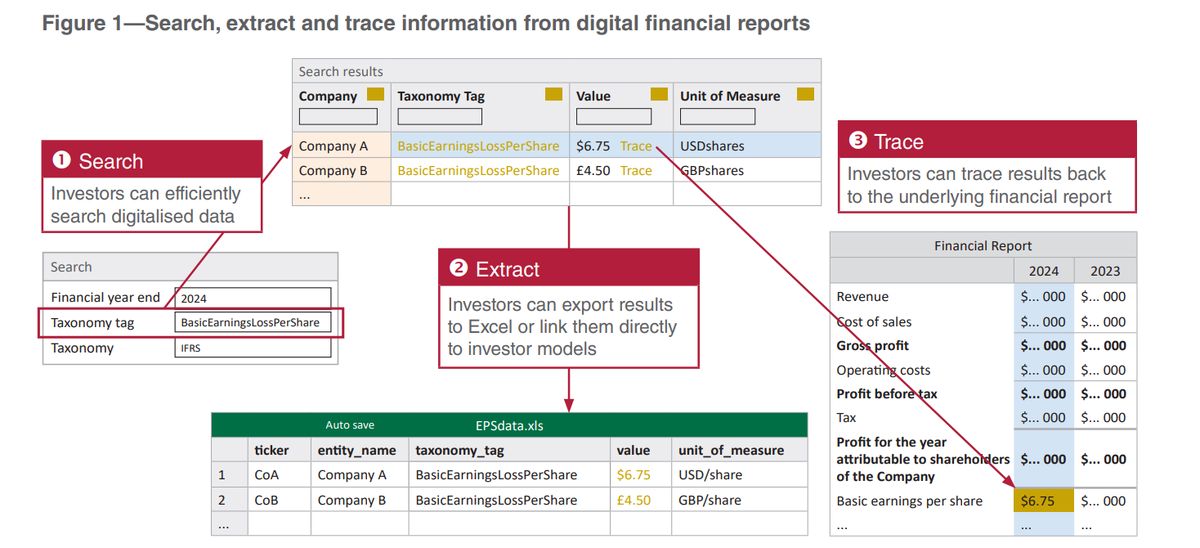

Цифровая отчетность позволяет инвесторам и другим пользователям финансовой и нефинансовой информации эффективно искать, извлекать и сравнивать данные разных компаний.

Цфировая отчетность представляет собой структурированный, машиночитаемый перечень. В отличие от привычной отчетности в формате PDF цифровая отчетность предназначена в первую очередь для компьютеров. Именно они будут выгружать из общего массива маркированную (тэгированную) информацию (файл) для последующего анализа (анализировать будет человек, но это не точно).

Цифровая отчетность регулируется разными правилами и таксономиями. Например, таксономиями МСФО (IFRS Accounting Taxonomy и IFRS Sustainability Disclosure Taxonomy, которая должна быть опубликована в апреле 2024 г.). Они как раз и содержат список элементов (тэгов), которые необходимо присваивать определенным отчетным данным.

Тэги могут подтягивать отдельные количественные данные, необходимые для последующего анализа, а также содержать указание на стандарты, к выполнению которых относится публикация той или иной информации (заодно облегчая ее поиск в отчетности, если у заинтересованной стороны вдруг возникнет необходимость не просто ознакомиться с цифрой, а прочитать текстовый блок качественных данных).

Цифровая отчетность формируется в формате XBRL - eXtensible Business Reporting Language (расширяемый язык деловой отчетности). Ее финальный вид (файл) имеет расширение .xbrl (.ixbrl)

XBRL — это открытый международный стандарт, который поддерживается XBRL International, некоммерческой организацией, состоящей из около 600 членов (компаний и государственных учреждений). Стандарт доступен для использования по всему миру без лицензионных сборов. Сегодня он применяется более чем в 70 странах.

Более того, цифровая финансовая отчетность XBRL – во многих государствах уже обязательное требование. И мы тут не исключение.

Банк России не далее, как в марте этого года, также опубликовал таксономию XBRL. Она содержит финализированный набор требований к отчетным данным ряда организаций (страховщики, негосударственные пенсионные фонды и др.).

В силу таксономия вступит с 1 января 2025 года.

При успешной обкатке есть основания полагать, что перечень подпадающих под таксономию XBRL организаций со временем будет расширен. Как и набор данных, подлежащих тэгированию (цифровому раскрытию).

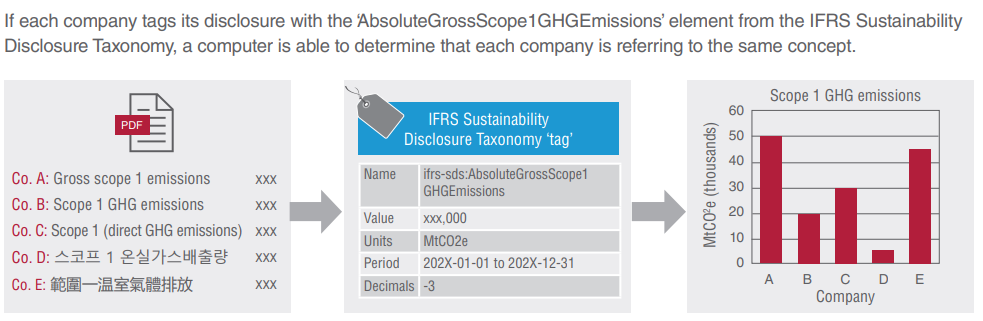

Ниже – пример того, как использование цифровых тэгов (в соответствии с Таксономией раскрытия информации об устойчивом развитии, IFRS Sustainability Disclosure Taxonomy) может облегчить нам оценку и сравнение публикуемых компаниями ESG-данных.

Например, говоря о «выбросах парниковых газов по охвату 1» организации используют различные формулировки. Зачастую неясно, пользуются ли они при расчете показателя одной и той же методологией. Но если каждая из них должна будет пометить свое раскрытие унифицированным тэгом (здесь - AbsoluteGrossScope1GHGEmissions), вопросы отпадут сами собой. Пояснения, сноски из серии «при расчете мы пользовались тем-то за минусом того-то» (которые обычно даются для «живых» читателей) уже не будут играть никакой роли.

Считаете, как надо, - помечаете данные, и компьютер их считывает. Раскрываетесь с кучей оговорок и боитесь использовать четкий тэг – машина вам поставит «неуд».

#ifrs #xbrl #цифроваяотчетность