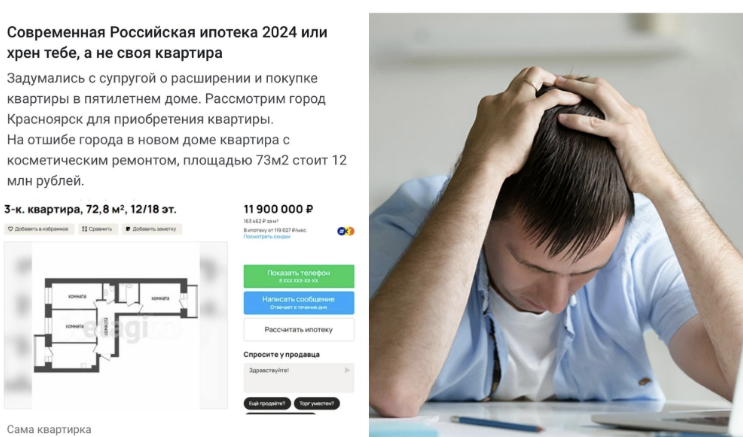

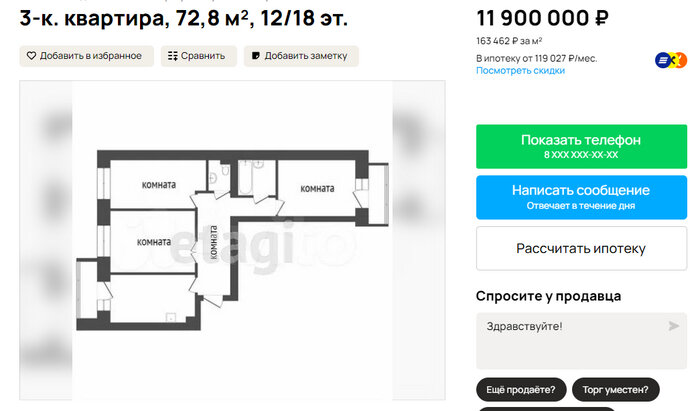

Когда житель Красноярска решил, что пора ему попробовать себя в роли обладателя трешки в новом пятилетнем доме, он, конечно, не предполагал, что эта затея выльется в такие денежные перипетии. Ведь в спальном районе сибирского города за скромные 73 квадратных метра с косметическим ремонтом просят почти 12 миллионов рублей! Не шутка, да и недешево для Красноярска.

Пять лет назад, в 2019 году, та же самая квартира стоила всего 7,2 миллиона. Но время неумолимо летит, пандемия, и, в 2021 году цена уже догнала 9 миллионов. И вот бац - февраль 2022-го, и те же 73 метра теперь оцениваются уже в 12 миллионов!

И вот тут-то и начинаются настоящие финансовые подвиги. Ведь чтобы заполучить такую квартирку в ипотеку, требуется первоначальный взнос в размере 30%, что в данном случае составляет 3,6 миллиона рублей. Ну где же взять эти деньги, чтобы только начать свое ипотечное рабство? Не зря говорят, что главное - это не деньги, а их количество! Представьте себе эту ситуацию: вы собрались купить квартиру и решили посчитать, сколько в итоге заплатите за нее. Интересно же, как наваривается банк на покупателях. Вводите циферки, жмете кнопочки - и вот он, результат!

Так вот, выясняется, что если взять в ипотеку 8,4 миллиона рублей на 30 долгих лет, то каждый месяц вам придется отдавать целых 134 124 рубля. Сколько вы зарабатываете в месяц в Красноярске?

Давайте подумаем математически: 30 лет это же 30 умножить на 12, да? Получаем 360 месяцев. Умножаем 360 на 134 124 и видим цифру

48 миллионов 284 640 рублей. Ого, сколько же это за всю историю!

Но не спешите пугаться, друзья. От этой огромной суммы вычитаем основной долг в 8 400 000 рублей и получаем астрономический размер переплаты в 39 884 640 рублей! И это только проценты, только финансовая магия, только сегодня и только для вас!

Итак, итоговая цена вашей будущей квартиры составляет 48 284 640 плюс 3 600 000, что дает нам грандиозную сумму в 51 884 640 рублей, или, как говорят, просто 52 миллиона! Поздравляю, вы владелец квадратных метров счастья!

В наше время стать счастливым обладателем своего жилища - задача непосильная. Люди вынуждены брать ипотеку, словно последнюю соломинку на пути к недвижимости. Представьте себе молодого человека, ему примерно тридцать лет. Если он сегодня решит взять ипотеку, то, согласно расчетам, он закончит платить только когда ему исполнится шестьдесят. Вот вам и перспектива - дожить до конца выплат по кредиту!