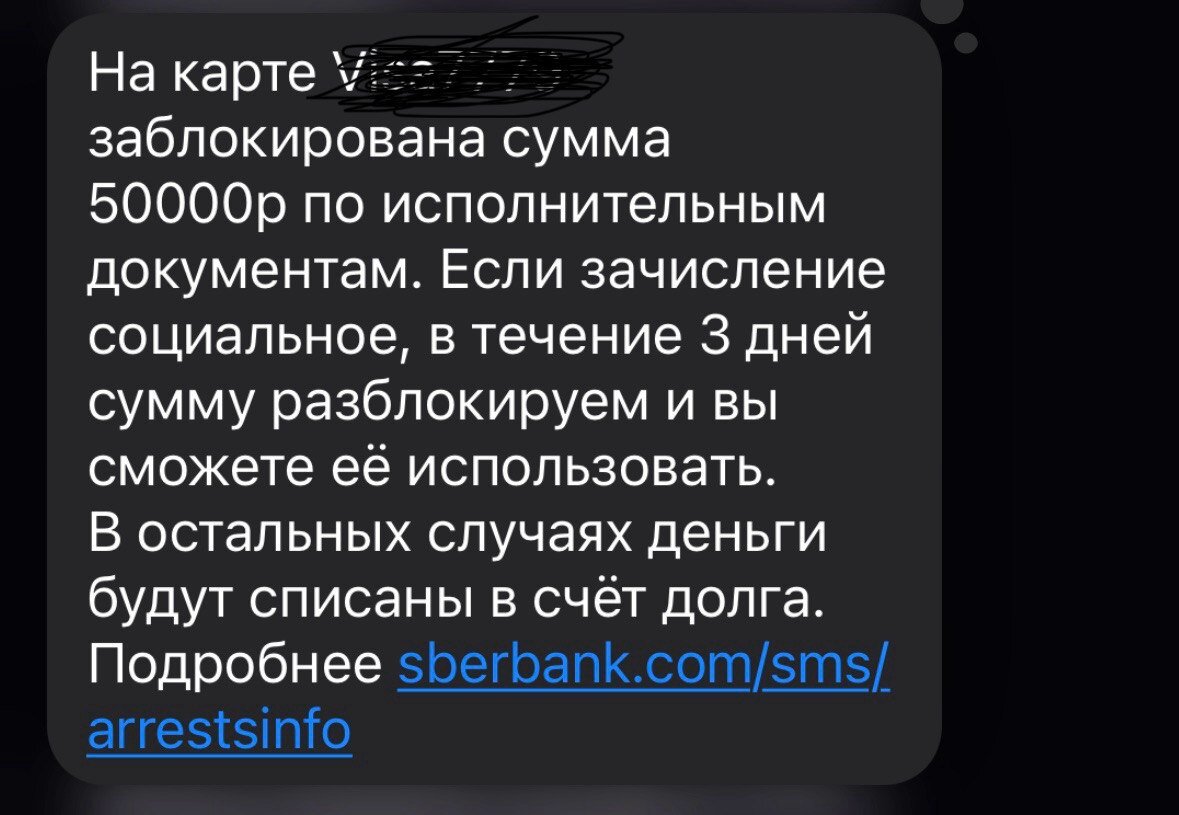

Эта история началась с смс-сообщения от Сбербанка: на вашем счете заблокирована сумма 50 000 рублей. Деньги будут направлены в счет погашения кредита.

После нескольких десятков звонков я узнал, что некто оформил на моё имя два микрозайма, срок их возврата уже закончился, долги переданы коллекторам, и даже суд уже состоялся. Меня без моего участия признали должником, мой кредитный рейтинг рухнул. А помимо уже снятых с карты 50 000 рублей я должен ещё....

Впрочем, давайте обо всем по порядку.

Ситуация, в которой я оказался, мягко говоря шокирует. Почти 12 часов я сегодня не слезал с телефона, побывал в полиции, выяснял отношения с судебными приставами, общался с юристами и угрожал банкам. Когда я пишу эту статью, у меня жутко болит голова, поэтому прошу простить, если в тексте будет много опечаток или даже ошибок.

Выходные были просто шикарными. Мы с женой сходили на долгожданное свидание, пока дочь проводила время с бабушкой. Наконец, продали её старый ноутбук и даже успели купить новый, который Лина так хотела.

В воскресенье все вместе позавтракали в одной из приветливых кофеен в центре. И даже немного удивлялись, что все слишком хорошо складывается.

Уже вечером всё изменилось. Я не привык получать сообщения от Сбербанка. Деньги я там не храню, но иногда пользуюсь для переводов. И как раз сегодня мне пришли 50 000 рублей. Плата за тот самый ноутбук супруги.

И практически сразу же посыпались новые сообщения: "средства заблокированы", "взыскано 38 152 рубля", "взыскано 11 847 рублей", "причина: задолженность по кредитам".

Меня это не столько удивило, сколько - разозлило. Несмотря на мою гуманитарную натуру я всегда тщательно слежу за своими деньгами. И точно знаю, что никаких кредитов у меня нет. Кроме ипотеки. А если бы и были -просрочек я ни разу в жизни не допускал.

Зато был случай, когда с моей кредитной карты уже снимали деньги в счет якобы просроченного кредита. Тогда удалось достаточно быстро решить вопрос с судебными приставами и деньги мне вернули. В этот раз я был уверен, что ситуация повторяется.

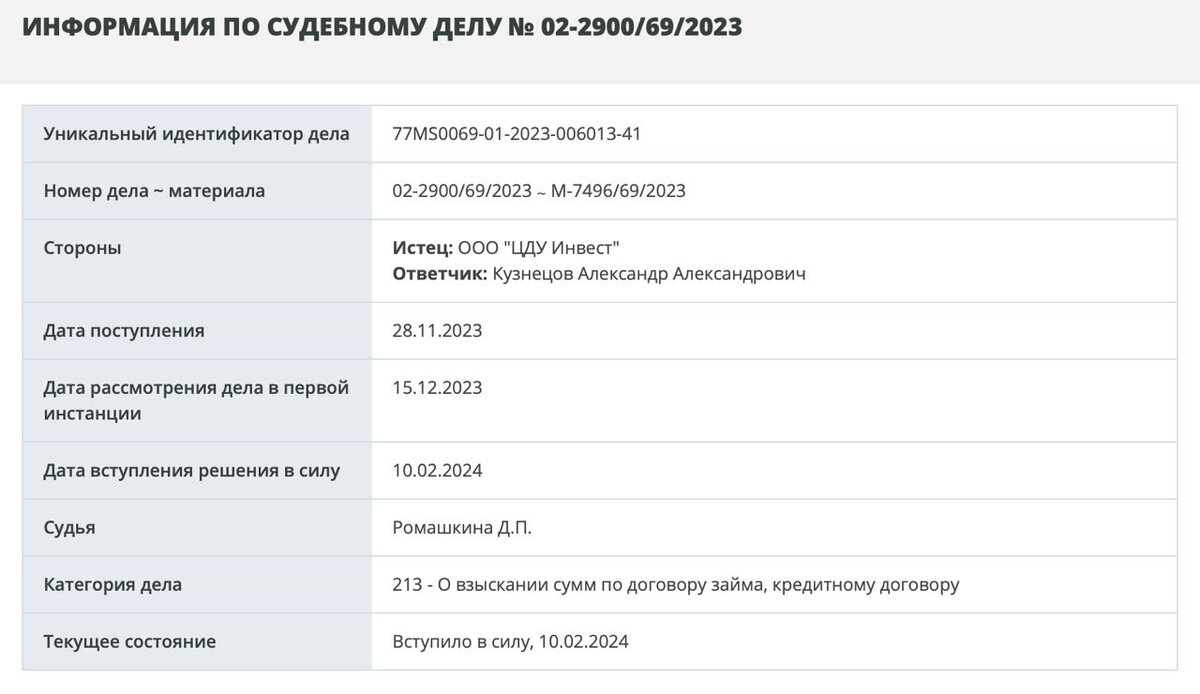

В понедельник утром рутинно набрал номер судебных приставов, назвал свои данные и получил ответ, который, собственно, и ожидал: никаких долгов на мое имя нет, как и претензий ко мне со стороны судебных приставов. Зато есть - судебный приказ, принятый в одном из московских судов.

Точнее даже 2 приказа. Оба - абсолютно одинаковые, отличаются только номерами. Суть проста: я оформил 2 микрозайма, вовремя их не отдал и суд по заявлению коллекторского агентства взыскивает с меня эти деньги. Всё произошло в конце прошлого года, в Москве.

С учетом того, что живу я в Екатеринбурге и в столице бываю не так уж часто, про себя я вновь подумал об ошибке. Позвонил в канцелярию этого мирового суда, попросил проверить личные данные должника: мол, я продиктую свои, а вы сравните, наверняка - тот плохой неплательщик, это не я. Я - добросовестный. Даже супружеский долг не позволяю себе копить.

Мы проверили паспортные данные, регистрацию, место рождения и ИНН. Совпало абсолютно всё. Сомнений, что займы оформили именно на меня и на мои документы - не осталось. Я попрощался и повесил трубку.

Примерно вот в этот момент я написал короткий пост в свой телеграм-канал и попросил помощи у подписчиков. Потому что просто не знал, что делают в таких ситуациях. А сам пошел читать форумы.

И знаете что? Таких историй - сотни. Как это могло случится? Оказывается, всё довольно просто: большинство микрофинансовых организаций не заморачивается тем, кому дают деньги. Небольшие суммы - до 15 000 рублей (как раз мой случай) предоставляют вообще дистанционно. Даже приходить не надо: заполнил заявку на сайте, прислал скан паспорта и получай деньги.

Причем переводят такие займы даже на электронные кошельки. Отследить такое - крайне сложно. Почему не заботятся о клиентах? А зачем? Часть МФО как раз создается для таких вот схем. Более того, некоторые коллекторские агентства работают исключительно под такие схемы и такие микрофинансовые организации.

Данные пользователей попадают к мошенникам самыми разными способами. Например в январе этого года Яндекс признался в утечке данных. В том числе с "Диска", где я, например, храню в том числе сканы некоторых своих документов. Думаю, не я один.

Эти данные попадают к мошенникам, они получают займы. После просрочки платежей долг попадет к коллекторам, а те идут в суд. И такие, как я получают смс-сообщения о взыскании. Схема простая и существует уже очень долго.

А самое страшное, что жертвой её может стать абсолютно кто угодно. Вспомните, пересылали ли вы когда-то свои сканы паспорта? Фотографировали ли ваш паспорт сотрудники банков? Делил ли кто-то копии вашего паспорта? Хранители ли вы в сети снимки своих документов? Не теряли ли пароли от Госуслуг?

Утечка может быть откуда угодно. А дальше - лотерея: попадут ли ваши данные к мошенникам. Я в эту лотерею проиграл.

Благо, в телеграм-канале нашлось сразу несколько хороших юристов и я бесконечно благодарен и Евгении, и Вере, которые сегодня весь день помогали мне искать решение. А решения непростые.

Я составил заявления с требованием отменить судебный приказ. В лучшем случае это поможет вернуть взысканные 50 000 рублей, или хотя бы приостановит взыскание оставшегося долга.

Кроме того, я написал заявление в полицию, там его хоть и неохотно, но приняли. А заодно дали мне памятку о телефонных мошенниках. Судя по всему там подумали, что я стал жертвой именно таких.

А дальше предстоит самое сложное. Даже, если судебный приказ отменят и деньги вернут, долги на мне все равно будут числиться. И ничего не помешает коллекторам снова пойти в суд. Мне предстоит доказать, что не я брал эти займы, не я заключал договор и не я получал деньги.

Как это сделать, пока не представляю. Завтра иду на консультацию в юридическую контору. Не исключено, что их услуги обойдется дороже, чем долг, который мне приписали. А должен я сейчас 76 000 рублей. 50 000 из которых у меня уже забрали.

Вместо вывода

Даже, если вы никогда не брали кредит, не планируете и вообще держитесь подальше от всякого рода банковских продуктов, вы все равно не защищены. Поэтому совет всего один: проверяйте чаще свою кредитную историю. Сделать это можно на сайте НБКИ бесплатно.

В моем случае долг не отображался ни на госуслугах, ни в службе ФССП. Но был виден в кредитной истории, куда я давно не заглядывал.

И в конце мне хочется задать несколько обывательских вопросов:

- Почему микрофинансовые организации, от которых столько проблем, до сих пор существуют?

- Почему до сих пор не принят закон о самозапрете всякого рода займов?

- Почему суды рассматривают подобные дела без второй стороны? Почему банки не предупреждают об аресте счетов?

У меня нет ответов на эти вопросы.