Два события сошлись в одно выгодное решение, которое позволяет в следующие два месяца получить почти 15 000 из ничего. Это "ничего" получилось довольно рискованным - так как используются заемные средства с кредиток и не покрытое никакими страховками, т.к. это даже не вклад.

Новая кредитка

Событие первое - несмотря на мой план прекратить подавать заявки на новые кредитки, ВТБ сам пришел ко мне с банером, с которого предложил открыть вторую кредитку с лимитом до 1 млн. Решил почему нет, как и с первой кредиткой - никуда не пришлось ехать, одобрено мгновенно, максимальный лимит. Не зря хвалил ВТБ аж в двух статьях ранее.

Неожиданно общий кредитный лимит по всем картам в момент утроился, ну не чудо ли. Как тебе такое, жадный Райффайзен? 😸

Выбор накопительного счета

Событие второе - 1 апреля у меня закончилась приветственная ставка по накопительному счете ВТБ в 16% и я начал смотреть по сторонам, где теперь выгодно можно разместить свои накопления. В полуфинал вышло аж три претендента:

- Предложение от Яндекс банка - Сейв без срока в 17% годовых на три месяца, по сути накопительный счет с ежедневным начислением на остаток.

- Предложение от Газпромбанка - Накопительный счет с 17% годовых, при открытии только 08 апреля, в другие дни - 16% (что тоже неплохо). Начисление на минимальный остаток, что не дает свободно распоряжаться средствами на счете без потери прибыли.

- Предложение от платформы Финуслуг - на местном аналоге накопительного счете под названием Кошелек на два месяца доступна ставка 15% годовых, с ежедневным начислением на остаток.

Предложение от Яндекса выглядит самым перспективным, но выбрал я в итоге - Газпромбанк и Финуслуги. У ГПБ предложение строго ограничено по времени - было, а предложение от Яндекса, надеюсь, еще удастся использовать в будущем. А вот почему часть средств пошла на Финуслуги - расскажу отдельно, эта платформа на следующие 3 месяца стала основным генератором профита для меня.

Финуслуги это платформа от Мосбиржи, выполняет функции агрегатора маркетплейса финуслуг от сторонних банков. В первую очередь интересна возможностью открывать вклады в банках из своего личного кабинета. Для этого клиенту Финуслуг выделяется так называемый Кошелек - промежуточный счет, с которого пополняется выбранный вклад, и на который потом возвращаются средства с вклада вместе с процентами.

Плюсы Кошелька

💪 Из преимуществ такого Кошелька - пополнение производится из любого другого банка по генерируемому платформой QR-коду. Лимит такого перевода - 1 млн. в сутки, переводом это большинством банков не считается, и стандартный лимит в 100 000 в месяц без комиссий не затрагивается.

Технически можно использовать кошелек как инструмент переброски средств между своими банковскими счетами (пока еще не увеличен лимит переводов по СБП до 30 млн.), но в сети много предупреждающих отзывов - не злоупотреблять функцией, возможны санкции 🙈.

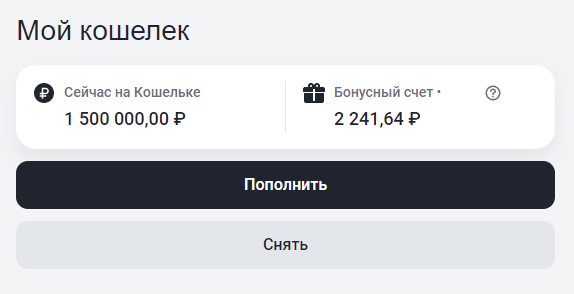

💪 Вторым преимуществом является то что Кошелек работает как накопительный счет для остатка не более 1.5 млн. Каждый день начисляются бонусы на отдельный бонусный счет в размере 15% годовых, каждое первое число месяца накопленные бонусы конвертируются в рубли.

На предельную сумму в 1.5 млн. начисляется примерно 615 бонусов каждый день. Через месяц начислят до 18 500 уже живых рублей. Для меня удобство в хранении денег именно на кошельке - возможность оперативно закрывать долги по кредиткам без комиссий.

💪Третье преимущество, официальное подтверждение которому пока не нашел - Кошелек не является депозитом или накопительным счетом, полученный профит не облагается в положенном для таких случаев НДФЛ. Будем проверять.

Минусы Кошелька

👎 Из минусов кошелька: средства на нем не застрахованы АСВ, основной минус - дополнительный риск.

👎 Вывод средств с кошелька возможен только на свои собственные банковские счета. Перевод проходит от юр.лица и некоторые банки берут за такое отдельную комиссию. Я пробовал выводить на счет в Тинькофф - проходит без комиссий. ⚠️Лучше всего проверять на малых суммах.

👎 Третий минус - повышенная ставка в 15% временная, через 60 дней от активации промо, ставка превратится в тыкву: всего 13%.

Личный опыт использования Финуслуг

Получается Финуслуги ворвались на финансовую поляну с действительно уникальными предложениями. И что из этого я уже опробовал:

1) Кошелек доходный. После нескольких пробных махинаций с разных банковских счетов собрал полный кошелек - в 1,5 млн. чисто заемных средств. Остается только соблюдать минимальные платежи по кредитам для беспроцентных периодов и стричь скромный профит в начале каждого месяца. Результаты будут указаны в статьях по ежемесячному отчету.

2) Маршрутизация денежных средств. При внушительном лимите операций в 1 млн. в день можно направлять финансы на задачи любого уровня.

3) Удобное управление депозитами - открываешь в одном месте, тебе сразу отображается планируемая доходность и сравнение с большинством доступных предложений в других банках.

4) Для новых клиентов Финуслуги предлагают к первому открытому депозиту дополнительный профит (до 4000 в течении 3 месяцев). Полная разблюдовка вариантов первого открытия достаточно сложна, но можно свести к одному простому алгоритму:

Переходите по ссылке: https://agents.finuslugi.ru/go/?erid=LjN8KLYms (Реклама. ПАО «Московская Биржа». ИНН 7702077840)

Выбираете самое выгодное предложение по вкладам с вашими параметрами.

В тегах должно быть "Открытие онлайн на Финуслугах" и не должно быть "Промо". Далее применяете один из двух промокодов:

Промокод RFFV6E9M2 дает бонус при закрытии вклада (после истечении всего срока):

- От 100 000 до 200 000 = 1 000

- От 200 000 до 300 000 = 2 000

- От 300 000 до 400 000 = 3 000

- От 400 000 = 4 000

Промокод - BONUS55, дает +5,5% к ставке выбранного вклада.

Я в качестве первого депозита выбрал ставку 5.5%, для депозита на 300 000 сроком на 3 месяца, что позволяет получить 4 000 дополнительно. Всего за 90 дней я получу со вклада 15 613 прибыли или 21,2% годовых.