Моим вкладам два месяца, даже уже третий идёт. И на прошлой неделе были дни выплаты процентов.

Оба вклада открыты в Сбере. Знаю, что у него далеко не самые выгодные условия, но мне удобно пользоваться одним банком. Я не только зарплатный клиент Сбербанка, две действующие ипотеки в этом банке. Но первую ипотеку взяла в ВТБ, но затем рефинансировала в Сбере.

- СберВклад - открыла на 7 месяцев под ставку 13,15 %. Он пополняемый, но снятие только процентов, их начисляют каждый месяц.

- Ежедневный - счёт с ежедневным начислением. Первые 3 месяца ставка 14%, далее 10%. Но банк ставку может поменять. Проценты начисляются на ежедневный минимальный остаток, но выплачиваются раз в месяц.

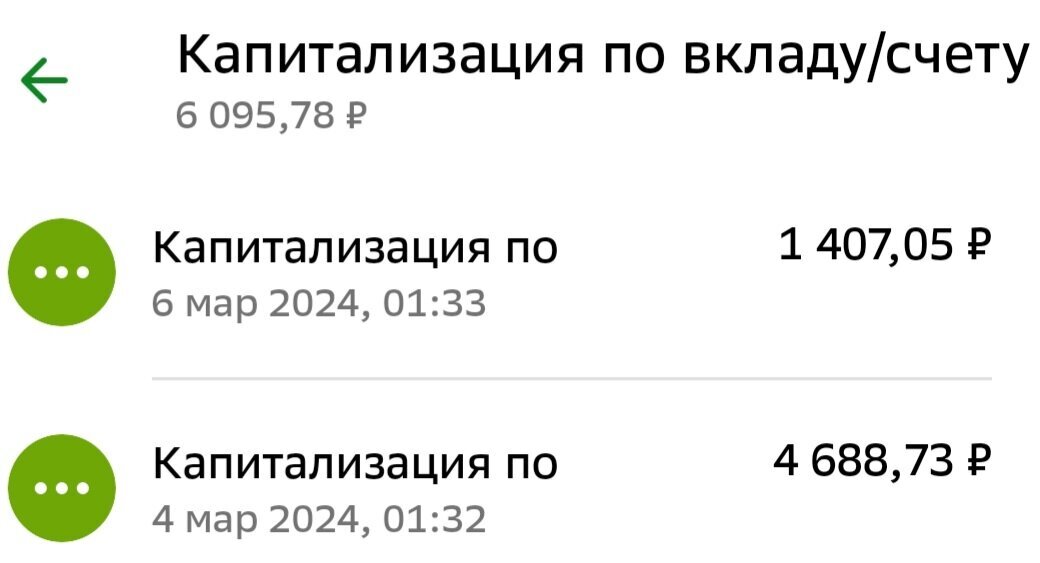

За первый месяц вклад принёс 4 688,73 рубля, а счёт - 1 407,05 рублей.

Проценты на первом вкладе я не снимаю, но его ещё ни разу не пополняла. У счета ставка повыше и смысла пока нет переводить деньги со счета на вклад.

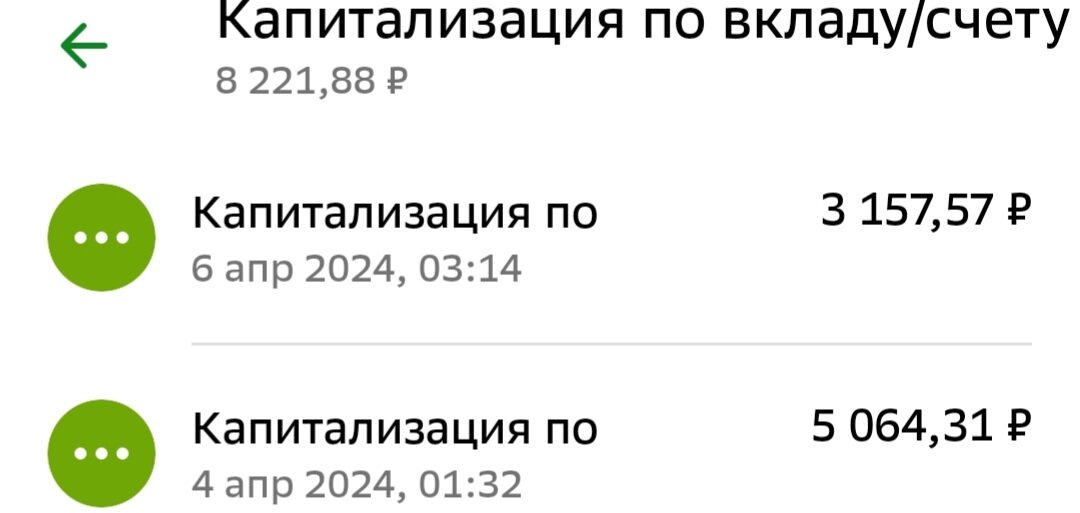

Я предполагала и ожидала, что за второй месяц сумму выплат должны несколько вырасти, так и вышло.

За второй месяц вклад принёс 5 064,31 рубль, а счёт - 3 157,57 рублей.

Два месяца назад я открыла счет Ежедневный с суммы 30 тыс рублей, 22 из которых не мои. Ну как не мои - это залоговый деньги за мою квартиру, которую сдаю. А 8 тысяч рублей вывела с Дзена.

За это время счёт подрос, за предыдущий месяц на нем лежала сумма от 126 до 330 тысяч рублей.

Чем оказался удобен счет с ежедневым начислением:

- можно снимать и пополнять без ограничений. У меня появились деньги, я сразу же перевожу на счет, только становится нужна какая-то сумма, перевожу на карту

- проценты начисляют на ежедневный минимальный остаток, в конце месяца их суммируют и начисляют. А на вкладе - на минимальный остаток за месяц

Раньше у меня были только вклады. И в день зарплаты всё, что оставалось от предыдущей, я переводила на вклад. Так было достаточно легко отслеживать сколько денег удается отложить каждый месяц. Сейчас все деньги оставляю на счете, оставшуюся сумму получается понять лишь примерно. Я не веду отдельного учёта расходов/приходов. При необходимости все могу посмотреть/отследить в приложении.

Проценты, которые начисляют на счет, трачу в обычном режиме.

Месяца разные, когда-то трат меньше, когда-то больше. В этом месяце я понимаю, что выбилась из графика из-за ТО для автомобиля, которое обошлось мне почти в 21 тысячу рублей. И конкретно с зарплаты у меня получится отложить меньше обычного. Но в целом по месяцу я "в норме", налоговый вычет же приходил, а это порядка 30 тысяч рублей.

Конечно, я бы хотела налоговый вычет отложить уже сверх привычной суммы. Можно надеяться, что в следующем месяце получится выровнять ситуацию, но вряд ли. Там ортодонт, косметолог, а это сразу уже не маленькие расходы.

Уже со следующего месяца ставка по счету упадет до 10%. Проценты по счету начисляют 6го числа, по вкладу 4го. Накопленную за 3 месяца на счете сумму третьего мая переведу на вклад, а часть денег оставлю на счёте и онпродолжит свое существование в прежнем режиме.