Мы начинаем аналитическое покрытие Группы Софтлайн (SOFL) – ведущего поставщика решений и сервисов в области цифровой трансформации и информационной безопасности, развивающего комплексный портфель собственных продуктов и услуг.

Ранее нами осуществлялось аналитическое покрытие расписок Softline holding plc (Noventiq) - глобального поставщика ИТ-решений и услуг в области цифровой трансформации и информационной безопасности, работающего как в России, так и за рубежом. Впоследствии акционеры холдинга приняли решение о разделении российского и международного бизнесов. Юридической оболочкой для российского бизнеса стало ПАО Софтлайн. После проведения реорганизации в июле 2023 г. был зарегистрирован проспект ценных бумаг выделившегося из холдинга ПАО «Софтлайн», а уже в сентябре начаты торги акциями компании. Процент акций в свободном обращении на момент начала торгов составил около 15,7%. В состав акций в свободном обращении вошли бумаги, которые получены бывшими держателями ГДР Noventiq в рамках обмена, а также акции, полученные сотрудниками ПАО «Софтлайн» в рамках программы долгосрочной мотивации.

В ноябре 2023 г. компания объявила о проведении SPO акций, принадлежавших своему дочернему обществу. В общей сложности уставный капитал компании увеличился на 44 млн акций, большая часть которого была реализована в пользу институциональных инвесторов. Розничным инвесторам суммарно было продано 4 млн акций. При этом инвесторы, принявшие участие в размещении, получили право через 6 месяцев после даты завершения SPO дополнительно приобрести 10 акций по цене SPO в расчете на каждые 40 акций, купленных в рамках SPO. Для этого была объявлена безотзывная оферта о заключении сделок купли-продажи акций, принадлежащих 100% дочерней компании ПАО «Софтлайн». Акции для выполнения обязательств по оферте также предоставлены дочерней компанией ПАО «Софтлайн», ООО «Софтлайн Проекты».

В результате на данный момент основной акционер компании владеет 50% акций, еще 13,58% имеют статус квазиказначейских, 6,6% принадлежат членам органов управления компанией. Оставшаяся часть (около 30%) находятся в свободном обращении, из которых на долю розничных инвесторов приходится 11,62%.

Рассмотрим основные показатели вышедшей консолидированной отчетности за 2023 г.

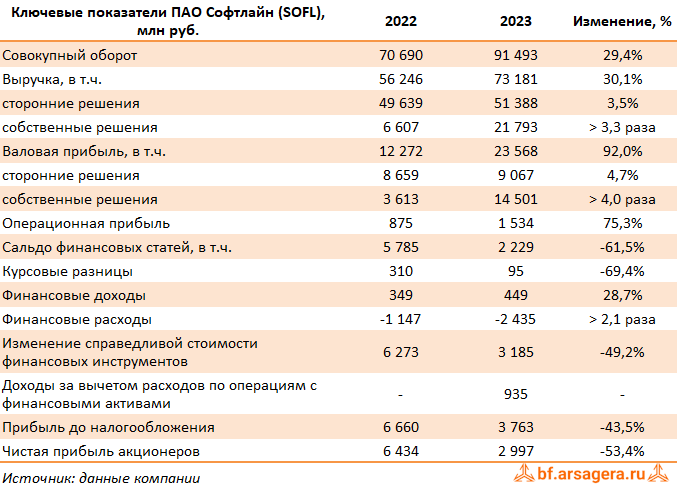

Согласно представленным данным совокупный оборот компании вырос почти на 30% до 91,5 млрд руб. Негативный эффект от ухода значительной части иностранных производителей программного обеспечения и оборудования был нивелирован переориентацией бизнеса Компании на российских поставщиков и расширением линейки продуктов собственного производства.

Выручка Софтлайна выросла на 30,1% и составила 73,2 млрд руб. Обращает на себя внимание существенное изменение структуры доходов за счет опережающего роста высокорентабельных собственных решений. Наиболее значительный прирост показателя зафиксирован от продажи собственных услуг и облачных решений и от продажи собственных ПО и других продуктов, значение которого возросло более чем в 14 раз. Оборот от продажи сторонних решений продемонстрировал также положительную динамику, увеличившись на 9%.

Валовая прибыль компании выросла почти вдвое на фоне замещения решений иностранных производителей широким набором собственных высокорентабельных продуктов и сервисов, а также продуктами российских ИТ-производителей. В результате валовая рентабельность по обороту за увеличилась у на 8,4 процентных пункта до 25,8%. Наиболее высокие показатели валовой рентабельности зафиксированы от продаж собственных ПО и других продуктов (97%) и от продаж собственных услуг и облачных решений Компании (70%). В целом валовая рентабельность по обороту от продаж собственных решений за 12 месяцев 2023 года составила 66,5%, от продаж сторонних решений — 13,0%.

Сальдо финансовых статей за год сократилось, хотя и осталось в положительной зоне на фоне существенных доходов от переоценки финансовых инструментов, а также доходов по операциям с финансовыми активами. Возросшие процентные расходы, а также единовременные расходы, связанные в корпоративной реорганизацией привели к тому, что чистая прибыль компании составила 3,0 млрд руб. (-53,4%).

Из прочих моментов отчетности отметим чистый долг Компании в размере 8,1 млрд руб. Соотношение чистого долга к скорректированной EBITDA за 12 месяцев 2023 года составило 1,8x, что рассматривается компанией в качестве комфортного уровня долговой нагрузки.

В ближайшие годы компания ожидает существенного увеличения своих финансовых показателей на фоне сохраняющейся активной фазы роста российского IT-рынка, связанного с замещением импортных решений. Согласно представленным прогнозам, в текущем году оборот компании должен превысить отметку 110 млрд руб., а валовая прибыль составит не менее 30 млрд руб. Скорректированный показатель EBITDA ожидается на уровне не менее 6 млрд руб. Соотношение скорректированного чистого долга к скорректированной EBITDA компании на конец 2024 г. по-прежнему ожидается на уровне не более 2-х. Дивидендные выплаты компания планирует совершить уже по итогам 2024 г. в размере не менее 1 млрд руб., ориентируясь в дальнейшем на payout не менее 25% чистой прибыли по МСФО.

Ниже представлен наш прогноз ключевых финансовых показателей на текущий год.

На данный момент акции Софтлайна торгуются исходя из P/BV 2024 около 3,5 и не входят в число наших приоритетов.

___________________________________________

Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»

Полный видеокурс лекций об инвестировании в свободном доступе по ссылке.

Отследить выход новых постов можно в Телеграм-канале по ссылке.