МФК «Займер» – крупнейшая в России микрофинансовая компания с историей положительного роста прибыли. 12 апреля 2024 г. акционер Компании планирует предложить ее акции публичному рынку. Участие в IPO МФК «Займер» – это возможность участия в качественном росте рынка МФО и его дальнейшей консолидации. Инвестиционный кейс Займера сочетает в себе перспективы роста бизнеса и высокий уровень ROE, превышающие показатели некоторых публичных банков РФ. Эффективная операционная модель и наличие финансовых ресурсов для роста дают Компании возможность стать одним из главных консолидаторов отрасли и более чем удвоить долю рынка в следующие 5 лет. При этом, учитывая высокий уровень достаточности капитала, существенно превышающий минимальные требования ЦБ, Компания также способна представить инвесторам интересную дивидендную политику.

Стабильно растущий рынок МФО с потенциалом консолидации. За последние 10 лет цифровизация услуг МФО и последовательное регулирование со стороны ЦБ сформировали восприятие МФО как удобного сервиса для заемщика. Рынок МФО стабильно растет (25% СГТР за 2014-22 гг.), и ожидается его дальнейший рост (14% СГТР 2023-27П) при росте качества заемщиков на фоне ужесточения риск-политики банков. Доля топ-5 игроков составляет 18%, что предполагает существенный потенциал для дальнейшей консолидации рынка.

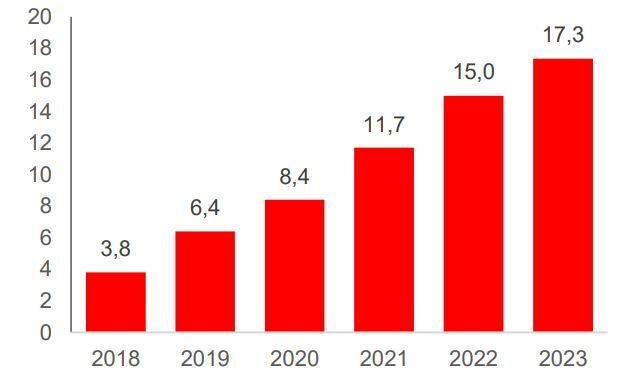

Займер – игрок №1 на рынке МФО. Доля Займера в объеме выдач составляет 6%, а в прибыли сектора – 13%. С момента основания (2013 г.) Компания стабильно наращивает чистую прибыль и капитал.

Высокая рентабельность и перспективы роста.

Стратегия Компании предполагает рост доли рынка в 2,5 раза. При этом, Компания стремится соблюдать баланс между инвестициями в привлечение новых клиентов и ростом прибыли. Ожидаемый рост объема выдач займов на 30% в год в 2024-28П, что соответствует СГТР 2018-23 гг. По оценкам аналитиков, среднегодовой рост прибыли составит 24% в 2024-28П при среднем ROE 50%, что превышает показатели большинства публичных банков РФ при более низком кредитном плече.

Высокий дивидендный потенциал.

Высокий уровень ROE и существенный запас по достаточности капитала позволяет Компании обеспечить инвесторам щедрую дивидендную историю в дополнение к росту бизнеса. В дивидендной политике Компании установлен целевой коэффициент выплат на уровне 50% чистой прибыли по МСФО, что эквивалентно 3,4-9,0 млрд руб. по итогам 202428П, по нашим оценкам. Компания планирует выплачивать дивиденды ежеквартально.

Оценка аналитиков.

На основе метода дисконтирования дивидендов и сравнительного анализа аналитики определили индикативный диапазон справедливой стоимости 100% акционерного капитала на уровне 37,6-43,2 млрд руб. Это соответствует диапазону мультипликатора 2024П P/E 5,5-6,3x (по нижней границе – премия 3-37% к Тинькофф и Сбербанку) и 2024П P/BV 2,5-2,9x (по нижней границе – премия 60-177% к Тинькофф и Сбербанку).

Вывод.

С точки зрения этики, компания — спорная. С точки зрения инвестиционной привлекательности — почти безупречная. Учитывая размеры компании, её положение на рынке и цели, IPO может получиться весьма интересным для частных инвесторов.