Сегодня закончил формировать очередной иск на банкротство.

Обычно, это стандартная процедура: одна квартира, одна машина старенькая, и долгов на миллион-полтора.

Кредиторы - всем знакомые банки: несколько кредитных договоров, кредитная карточка; пару МФО (микрофинансовая организация).

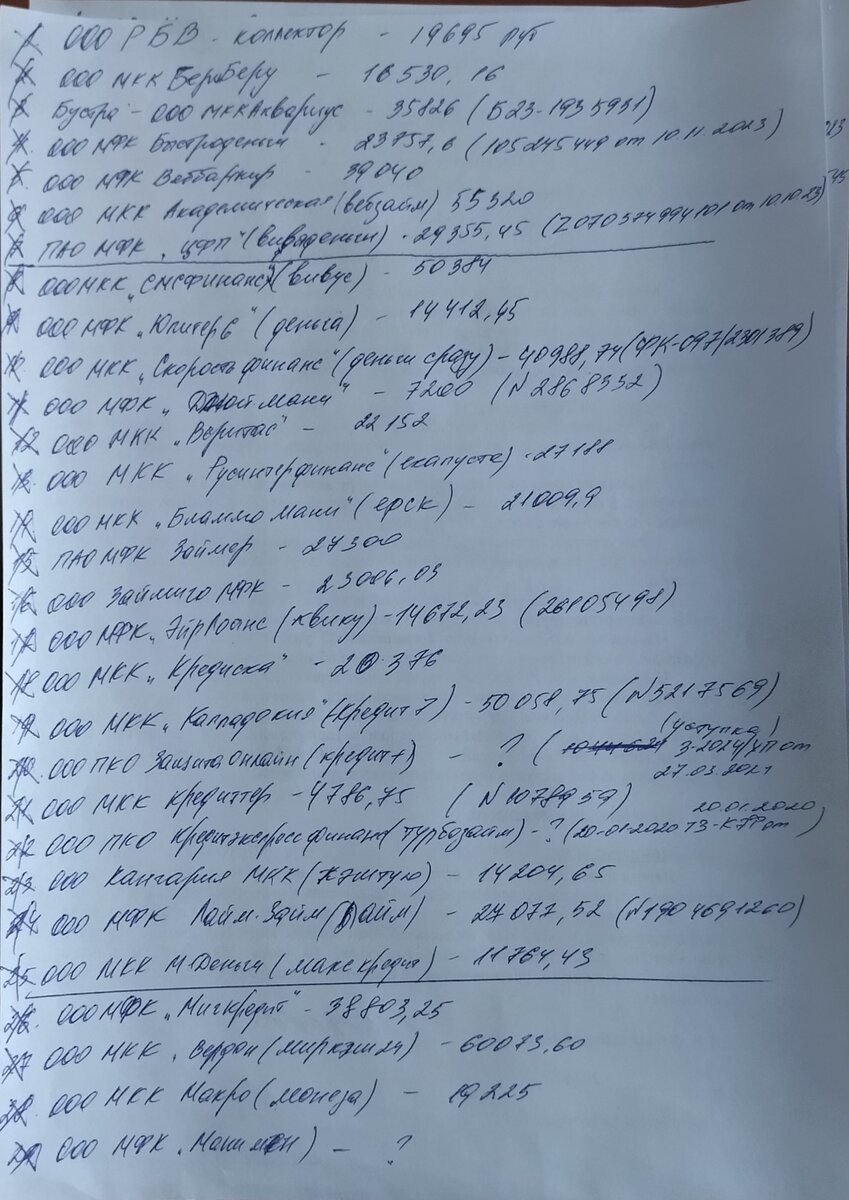

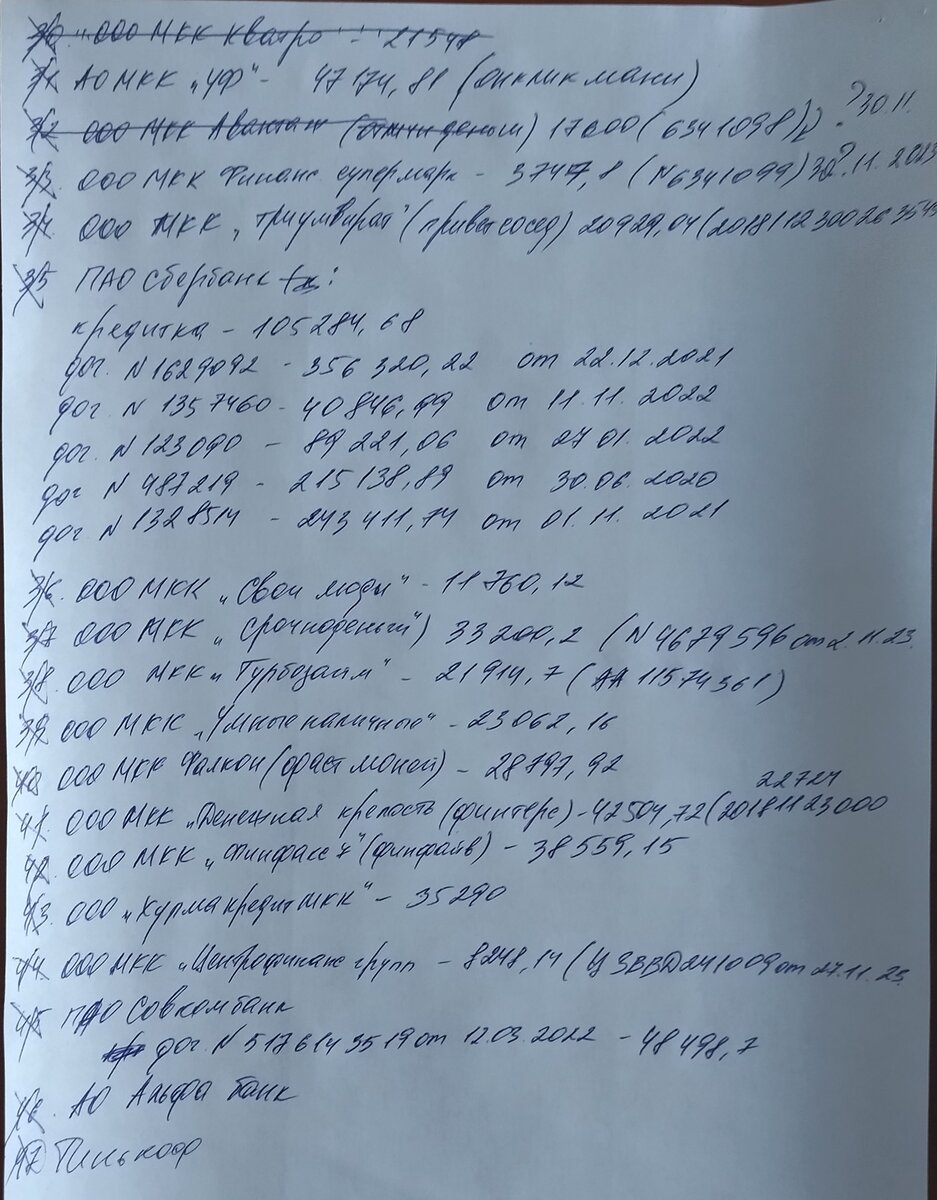

Этот иск из ряда вон выходящий. Когда мне прислали материал, у меня волосы дыбом встали! Более ПЯТЬДЕСЯТИ кредиторов, из которых 46 - это МФО!

Человек на протяжении трех лет с завидной регулярностью оформлял микрозаймы. Средний чек 30 000 рублей. Самый свежий договор датируется ноябрем 2023 г.

Долги только по микрозаймам сейчас составляют более миллиона рублей. Плюс еще крупные кредиты в банках на миллион почти.

А хотелось бы сегодня поговорить об этих злосчастных микрокредитах. Развелось их уже целая куча. Великий русский язык дает широкий простор для полета фантазии при обзывании очередной кредитной конторки: начиная срочноденьгами, заканчивая высокопарными триумвиратами. И как только не заманивают!

Что не говори, но какой-никакой контроль за ними сейчас есть. Закон О микрофинансовой деятельности и микрофинансовых организациях навел порядок в этой отрасли.

Главной победой над МФО я считаю ограничение по начислению процентов по кредиту. До этого проценты были заоблачными! Проценты брали буквально с потолка. Взял 10 тысяч - будь добр верни 100!

До недавнего времени МФО мог начислять 1% в день к сумме. Однако, с 1 июля 2023 года процентную ставку снизили до 0,8%.

В настоящее же время считаю главной проблемой низкий контроль над возможностью заемщика исполнять взятые на себя обязательства: вот видят же кредитную историю человека, где обозначено 45 просроченных кредитов, а ему одобряют 46-ый.

К сожалению, подавляющее большинство населения у нас имеют низкую финансовую грамотность. Не хотят или не могут рационально распоряжаться имеющимися финансовыми активами, не могут объективно оценить свои способности по исполнению кредитных обязательств. А потом звонки с угрозами от коллекторов, испорченные окна, двери, заборы с каляками-маляками с требованием о возврате долгов. Лет пять назад новости про коллекторов и их незаконные методы по выбиванию долгов появлялись чуть ли не через день. Кстати, сейчас поутихло, или мне это кажется?

А ведь в некоторых случаях можно и уголовную статью отхватить за неуплату кредитов. Хоть такая практика и крайне редка в нашей стране, но фактически, такая вероятность имеется.

Разумеется, микрокредиты запрещать нельзя. Нужно работать над финансовой грамотностью населения. Еще со школы нужно учить детей правильно распоряжаться деньгами. Ну и контроль над МФО нужно усиливать. В частности, обязать более ответственно подходить с решению об одобрении кредита.