Всех приветствую,

Наши металлурги продолжают радовать, то рекомендациями по дивидендам, то отчетами. А то и тем и тем практически одновременно как НЛМК.

Которые сначала на СД рекомендовали дивиденды, а теперь и отчет выкатили.

Отчет

Самое главное на мой взгляд что в отличии от многих они склеили вместе 23,22 и 21й год. Это дает инвесторам взгляд так сказать с большим углом обзора на ситуацию.

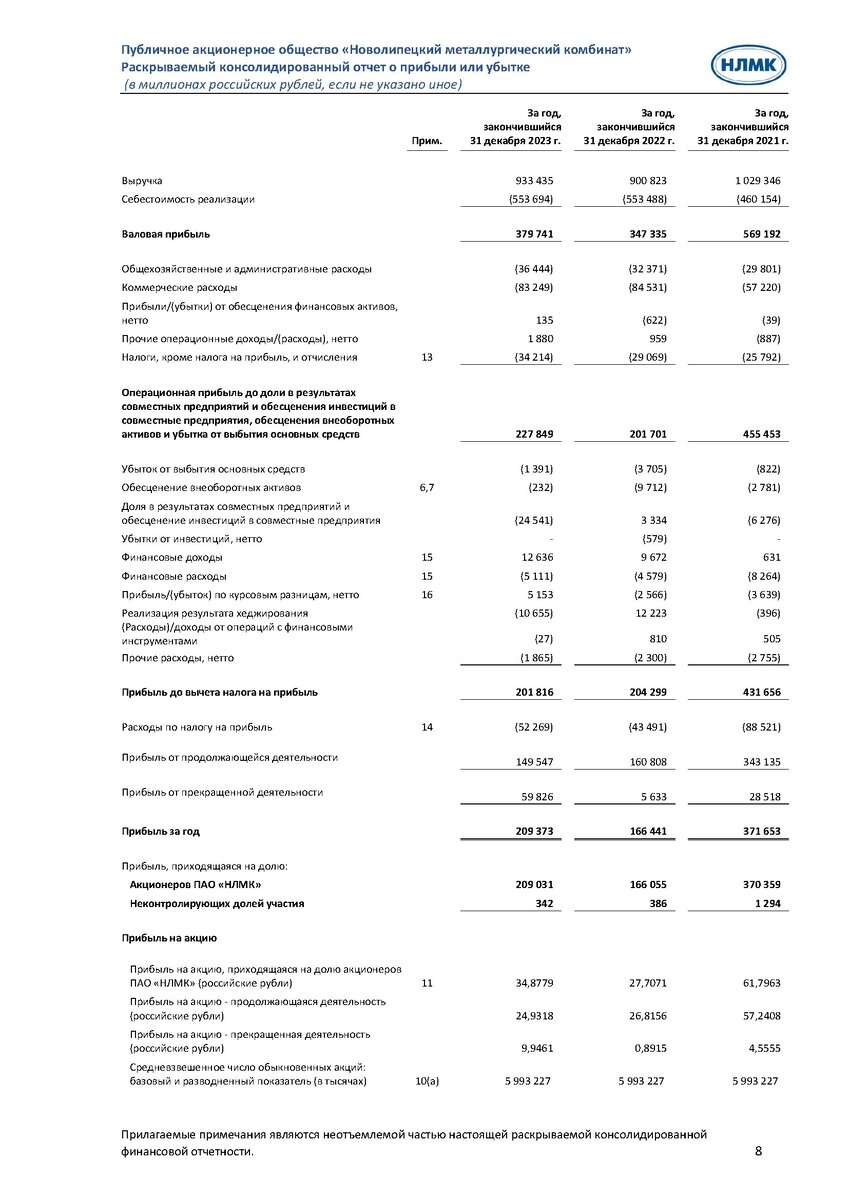

● Выручка: 933,4 млрд руб. (+3,6% г/г)

● EBITDA (оценочная): 273,3 млрд руб. (+12% г/г)

● Операционная прибыль: 227,8 млрд руб. (+12,9% г/г)

● Чистая прибыль: 209,4 млрд руб. (+25,8% г/г)

● Чистый долг: –112 млрд руб. (42 млрд руб. в 2022)

Обращаю внимание на последнюю строчку ОТРИЦАТЕЛЬНЫЙ чистый долг. Это означает что денег и эквивалентов на счетах компании больше чем всех обязательств. Это конечно очень круто (ну и от ММК мы ждем того же в отчете). Это делает компанию довольно устойчивой ко всяким форс-мажорам. Ну и высокие ставки которые делает очень больно Сегежи, для НЛМК должны работать в + так как они ясно не наличкой в сейфе лежат на заводе, а значит тоже генерят доход. При текущих ставках примерно 1 млрд в месяц должен выходить не меньше.

Я лично держу всех "трех сестер" хотя основная позиция у меня по ряду причин в Северстали. Сейчас в НЛМК у меня 750 акций, покупать уже не планирую, продавать тоже просто буду ждать свои дивиденды.