Федеральный закон № 54-ФЗ от 22.05.2003 регулирует применение контрольно-кассовой техники или ККТ. Эксперты рассказали, как реформа 54-ФЗ изменила торговлю в России, кто теперь обязан применять кассы, а кто освобожден.

❗️В 2016 году ФНС внесла поправки в Закон № 54-ФЗ. Бизнесменов обязали использовать контрольно-кассовую технику с фискальным накопителем и передавать данные с кассы в налоговую онлайн. Именно поэтому ККТ еще называют онлайн-кассами.

Закон 54-ФЗ обязывает использовать кассу при таких расчетах:

- когда товар или услугу оплачивает физлицо, в том числе через интернет-магазин;

- когда расчет происходит между ИП и юрлицом, а платеж совершается наличными деньгами или с предъявлением банковской карты;

- когда принимаете аванс за товар или услугу, делаете зачет или возврат этого аванса;

- во время предоставления и погашения займов для оплаты товаров, работ или услуг;

- во время предоставления или получения иного встречного предоставления за товары, работы или услуги;

- при приеме ставок, интерактивных ставок и выплате выигрыша в азартных играх.

Что, если нарушить закон?

Если продавец обязан применять кассу, но не делает этого, ФНС может выписать штраф:

- Для ИП: 25-50 % от суммы расчета, но не менее 10 000 рублей.

- Для юридических лиц: 75-100 % от суммы расчета, но не менее 30 000 рублей.

А за невыдачу кассовых чеков могут вынести предупреждение или назначить штраф:

- Для ИП 2 000 рублей.

- Для юридических лиц: 10 000 рублей.

Если во всех перечисленных случаях нарушитель — субъект МСП, то размер штрафа в два раза меньше (ст. 4.1.2 КоАП РФ).

Кто освобожден от онлайн-касс?

Есть ряд исключений, которые зависят от системы налогообложения и видов деятельности. Читайте ниже.

ИП на НПД (самозанятые)

Если предприниматель применяет налог на профессиональный доход (или зарегистрирован как самозанятый), то касса не нужна, от видов деятельности это не зависит.

ИП на патенте (ПСН)

Предприниматели на патенте, которые оказывают значительную часть услуг, освобождены от применения ККТ, но есть исключения.

Во-первых, на патенте торговля без кассы запрещена. Во-вторых, касса обязательна, если вид деятельности входит в один из перечисленных подпунктов п. 2 ст. 346.43 Налогового кодекса РФ:

3 — косметические и парикмахерские услуги;

6 — починка и техобслуживание бытовой радиоаппаратуры, часов, бытовых машин и приборов, ремонт и производство металлических изделий;

9 — техобслуживание и починка оборудования, мото- и автотранспортных средств, машин, мойка и полировка авто;

10 — перевозка грузов в автомобильном транспорте;

11 — перевозка пассажиров в автомобильном транспорте;

18 — ветеринарные услуги;

28 — ведение занятий по физкультуре и спорту;

32 — перевозка пассажиров с помощью водного транспорта;

33 — перевозка грузов с помощью водного транспорта;

37 — охота и ведение охотхозяйства;

38 — медицинская и фармацевтическая практика по лицензии;

40 — прокатные услуги;

45 — розничные продажи в торговом зале не более 150 м² по каждому объекту организации;

46 — нестационарная розничная торговля и стационарная без торгового зала;

47 — услуги общепита с залом обслуживания гостей не более 150 м² по каждому объекту организации;

48 — услуги общепита, не имеющего зала обслуживания гостей;

53 — выработка молочной продукции;

56 — рыбная ловля (товарная и спортивная) и разведение рыбы;

63 — починка компьютеров и коммуникационного оборудования;

65 — работа стоянок для транспорта.

Юрлица и ИП

Освобождены от применения касс в следующих случаях.

1. Если совершают безналичные расчеты друг с другом, но освобождение не касается расчетов с предъявлением банковской карты (и наличных).

2. Если работают в труднодоступных или отдаленных местностях. Освобождение не относится к продаже подакцизных товаров, маркированной продукции и расчетов через торговые автоматы без помощи человека.

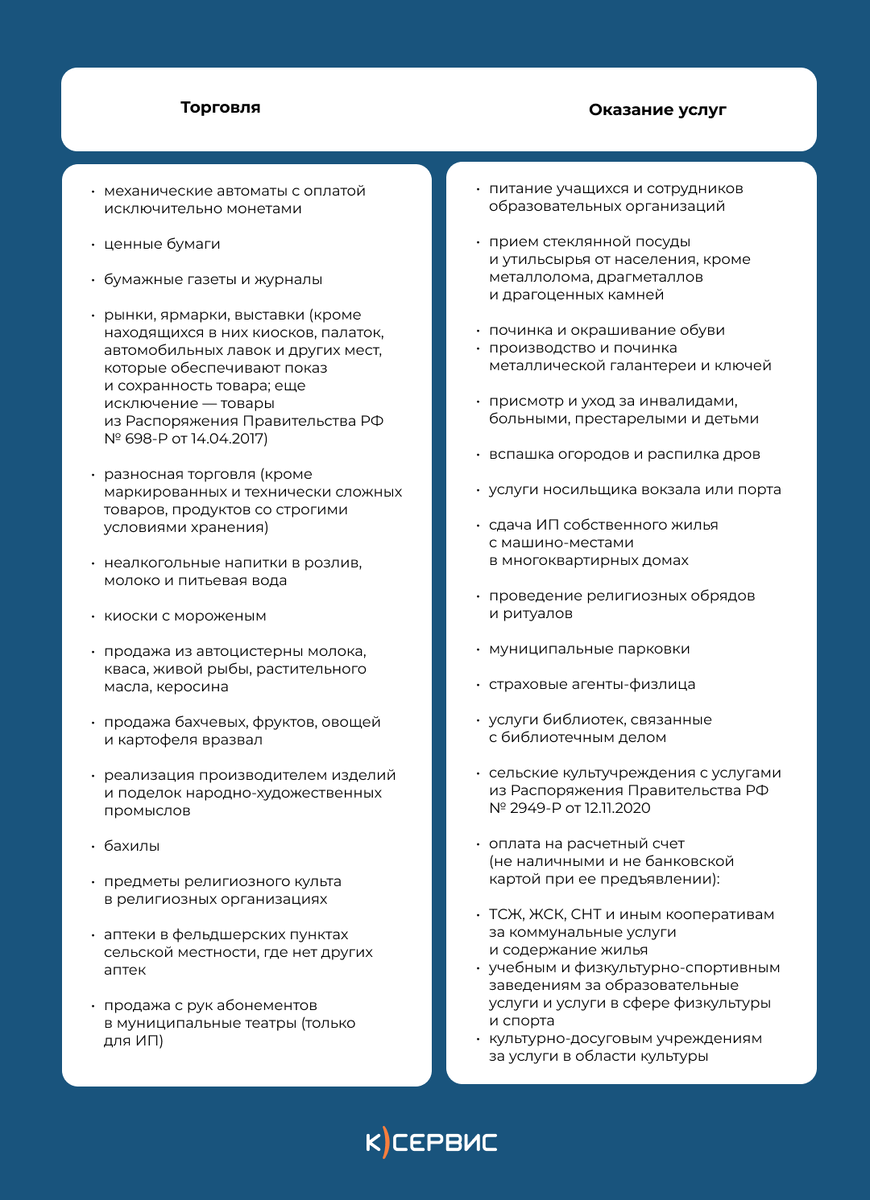

3. Если занимаются видами деятельности из пункта 2 статьи 2 Закона № 54-ФЗ, перечисленными в таблице.

☎️ Специалисты «К)Сервис» помогут подобрать качественную контрольно-кассовую технику в сжатые сроки. Чтобы получить консультацию, звоните по телефону +7 (833) 271-50-77.