50 на 30 – новая формула одобрения ипотеки.

В феврале доля отказов по ипотеки достигла 56% (данные НБКИ).

Почему так?

ЦБ ввел дополнительные надбавки к коэффициентам риска по ипотеки, для охлаждения рынка ипотечного кредитования. Банки для того, чтобы не формировать дополнительные резервы, в первую очередь косят тех клиентов, которые не могут официально подтвердить доход.

Кому одобряют?

Сейчас работает простая формула – 30% первоначальный взнос, не более 50% долговая нагрузка по всем кредитам включая будущую ипотеку. Условно – Если зарплата 100 тыс., то даже взяв льготную ипотеку под 6%, платеж по ней не должен быть больше 50 тыс. рублей. А если есть кредиты текущие, то и того меньше.

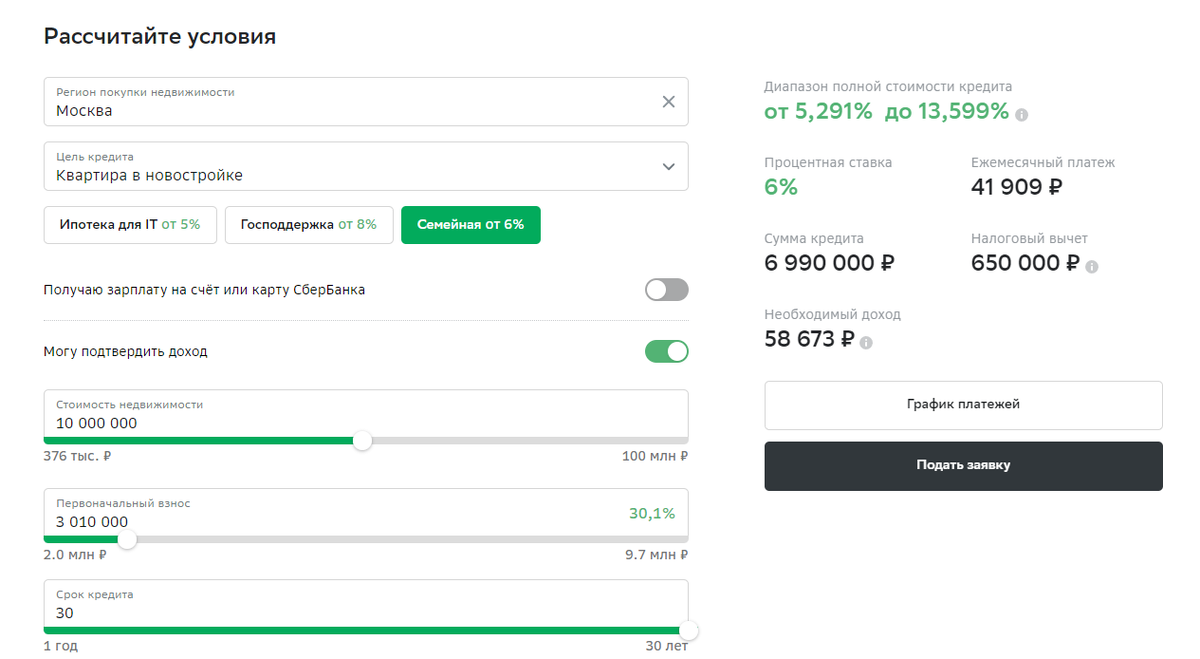

Взяв, простой ипотечный калькулятор с любого сайта получаем: 10 млн. квартира, 3,4 млн. первоначальный взнос 30%, срок 30 лет, ставка 6%. Платеж – 41 909р.

Как получить одобрение?

1. Стараться работать официально.

2. Не брать кредиты, а пользоваться, к примеру сплитом на покупку всего того, что обычно покупаем в кредит (телефоны, бытовуха и т.д)

3. Копить на первоначальный взнос.

4. Привлечь созаемщика с хорошей кредитной историей и низкой долговой нагрузкой.