Главным вопросом человека, во все времена - это крыша над головой. С каждым годом квартиры и дома дорожают, делая их приобретение мечтой всей жизни, подменяя собой другие цели и стремления, вынуждая до старости работать на не любимой работе.

Я решил выяснить насколько доступны квартиры при СССР и сегодня. В качестве примера возьму историю своих родителей.

Возможно, что-то будет не совсем точно и не будет истиной в последней инстанции, но принцип подсчета станет понятен всем. Вы сможете повторить его на своем примере.

Отец вступил в строительный кооператив в далеком 1974 году, приобретя, как сейчас говорят «в ипотеку», двухкомнатную квартиру в панельном доме. Её квадратура составляла 46.7 кв.м., а стоимость 6038 рублей. Платежи производились равными частями, в виде пая, каждый квартал в течении 20 лет. Процент погашения составлял 0.5% в квартал, или 2% годовых. На 1994 год выплачено 8453,2 рубля.

Ордер на квартру выдавался в тот же год, когда она была получена от кооператива.

Существовала минимальная отделка комнат: двери, крашенные стены, раковина и унитаз с ванной. Заезжай и живи.

Для сегодняшнего примера пришлось поискать новую аналогичную квартиру, в том же городе:

- две комнаты;

- площадь 40.1 кв.м (другие были уже гораздо больше, от 65);

- панельный дом;

- санузел разделен;

- лоджия (у родителей был совмещенный балкон);

- черновая отделка (требуются расходы на отделку и сантехнику).

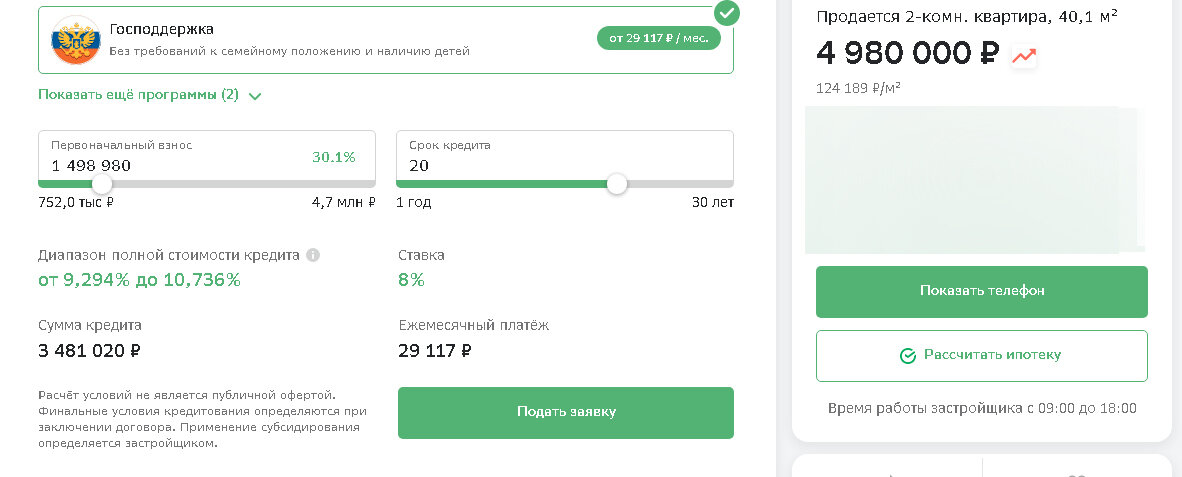

Габариты, к сожалению, получились меньше на 7 квадратов, но другие варианты начинались от 65 кв.м. Стоимость будущего жилища составляет 4 980 000 рублей.

Открыл ипотечный калькулятор: установил господдержку на 8% (самый дешевый % на сегодня), 30.1% первоначальный платеж (установилось автоматически), и срок кредита в 20 лет. Ежемесячно надо вносить платежи в размере 29117 руб. Воспользовавшись теперь обычным калькулятором и простыми арифметическими расчетами получил цифру 8 487 060 (платеж умножить на 12 месяцев и умножить на 20 лет + первоначальный платеж). Именно столько придется отдать за квартиру за все время ипотеки.

Конечно, никто не запрещает гасить ипотеку заранее, но я взял одинаковые случаи.

У нас теперь два числа: 8 453.2 рубля (при СССР) и 8 487 060 рублей (сегодня). Они с одной стороны в чем-то похожи, а в чем-то разница колоссальная. Чтобы понять насколько доступны (или нет) квартиры были тогда и сейчас надо выбрать продукт или товар, реализующийся со времен СССР до сих пор, и имеющий минимальное искажение в составе/производстве.

Я выбрал гречку ядрицу. В советский период она стоила 0.56 рублей за килограмм, и сильно не менялась (если вообще менялась) за все время.

Даже здесь, на Дзене, есть статья о продуктах, где указана такая же цена на 1974 год.

Сегодня эта крупа доступна ценой в 45.9 рублей.

Теперь посчитаем:

- в советский период, за 8 453.2 руб можно купить 15 095 кг гречки;

- сегодня, за 8 487 060 рублей можно купить 184 903.26 кг гречки.

Впечатляет, правда. Получилось, что сегодняшняя квартира в панельном доме, с меньшей квадратурой, дороже советской в 12 раз, в «гречковом» эквиваленте.

Можно взять любой другой продукт, либо минимальный размер оплаты труда (однако здесь есть вопрос о полноценности продуктового набора, который мы употребляем каждый день), и провести подобные расчеты. Сдается мне, что результат будет аналогичным. Можете попробовать сами и поделиться своими выводами.