Кредиты – неотъемлемые спутники жизни современного человека. Этот финансовый инструмент – способ решения проблем, а для некоторых и способ заработка. Кредитная история – информация, формируемая о том, как человек оплачивает свои долги, и есть ли они у него. И уже опираясь на эту информацию банк, принимает решение – одобрить или нет займ.

Эта статья – ответ на вопрос моего друга о возможности получения кредитов, если в прошлом были просрочки. Не совсем по теме моего канала, но коль я давно от этой самой темы отошел – почему бы и нет?

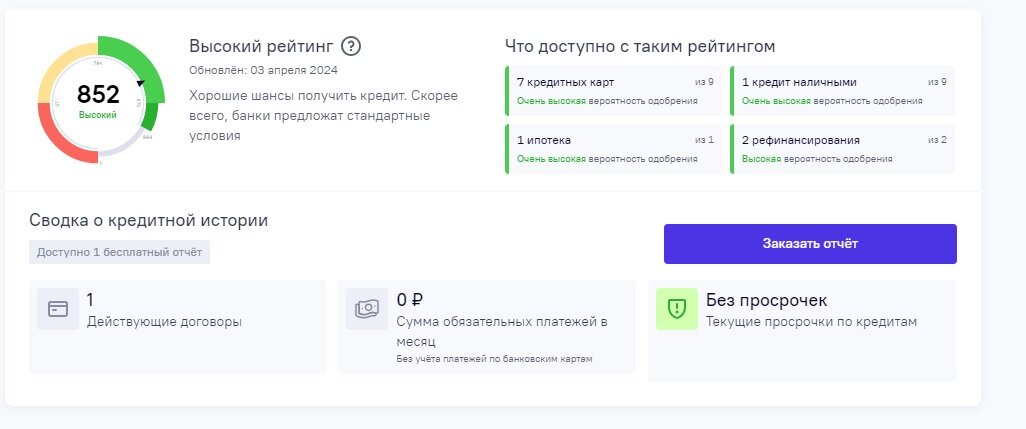

Первое с чего стоит начать – проверка кредитной истории. Хотя бы в самый крупных. Для примера можно взять «Объединенное кредитное бюро», и «НБКИ» - пожалуй, два самых крупных бюро в России.

Зайти на сайт можно с паролем от ГосУслуг. Сайты позволяют бесплатно два раза в год получить кредитный отчет, а так же фактически в режиме реального времени мониторить свой кредитный рейтинг. Это хороший инструмент, понять – стоит ли вообще обращаться в банк или не стоить тратить время, в первую очередь своё.

В плане исправления кредитной истории самый лучший вариант – это кредитная карта зарплатного банка.

Даже небольшой лимит по ней и активные транзакции хорошо отражаются на КИ. А самое главное – это бесплатно. Сейчас большинство крупных банков предлагает бесплатные кредитные карты с грейсом в 120 дней. Т.е. Вы пользуйтесь картой банка, экономите и зарабатывайте на ней, исправляете свою кредитную историю и не платите за это ни копейки! Сказка просто!

Раньше были сервисы от коммерческих банков из серии «Кредитный доктор», но я не советую пользоваться подобным. Исправить кредитную историю можно лишь регулярными займами и своевременной отдачей. Иных вариантов нет.

Микрозаймы – противоречивый инструмент. Скажем некоторые банки, смотрят на наличие микрозаймов в КИ отрицательно. Их понять можно – только очень серьезные проблемы у человека заставляют его обращаться к заемным деньгам по ставке 365% годовых. Рекомендовать это я не могу.

На что банки охотнее дают деньги, а на что нет? Самый частоодобряемый продукты – кредиты на бытовую технику в торговых точках.

Я слышал, что там есть своя градация, и на стиральную машину или холодильник в разы охотнее дают деньги, чем на сотовый или ноутбук, но как либо это прокомментировать я не могу.

Больше всего вопросов у банков вызывают нецелевые кредиты наличными.

Как правило больше всего заморочек именно с ними. Из своего опыта (пусть и не столь богатого), могу сказать, что в Сбере легче получить ипотеку, чем кредит наличными. Мое скромное мнение.

Ипотека и автокредиты – самый главный вопрос, возникающий у многих.

Всем хочется ездить на красивых комфортных автомобилях и жить в удобной и светлой квартире. Целевые кредиты банки дают в принципе спокойно, даже с просрочками. Знаю человека, которому в автосалоне одобрили кредит на новый автомобиль, даже несмотря на тот факт, у он в своё время попал в ситуацию, когда не смог платить, и банк взыскивал деньги через ФССП. Главный плюс банка в таких кредитах – это во первых недешевая страховка, которой банк за счет заемщика покрывает свои риски, а второе – это залог объекта, будь то квартира или автомобиль. Повысить свои шансы на получение кредита можно первоначальным взносом, как минимум процентов 20. Это позволяет банку видеть что у вас есть деньги и Вы в состоянии их заработать и накопить. + при реализации вашего имущества, 80% от рыночной цены банк получит.

По моему опыту наличие вкладов в банке никак не влияет на процент вероятности одобрения заявки.

Это вполне логично, с учетом того что вклад – это не залог. Про залоговые вклады при выдаче кредитов я не слышал, и не думаю, что такая практика распространена в России.

Из практики, еще на одобрение заявок на кредит большую роль играет использование дебетовой карты того банка, в котором вы планируйте кредитоваться.

3-4 месяца регулярных трат по карте позволят банку оценить вашу состоятельность, способность оплачивать ваши счета и наличие у вас денег. Тут следует избегать покупки лотерей, оплаты азартных игр и скажем покупки криптовалюты через онлайн обменники. Банком эти операции не очень нравятся, и программа, которая принимает решение выдать или нет кредит может решить, что вы - лудоман. Печально.

В заключении статьи хочу сказать что все сказанное в статье – сугубо мое скоромное мнение на вопрос кредитования. Решение о одобрении и отказе в кредите принимает компьютерная программа, которая анализирует огромное количество параметров. Алгоритмы скорингов – банковская тайна. И к отказу от банка в кредите – следует относится спокойно. Следует понимать, что выдача кредита – это не обязанность банка, а его право.