Волна IPO в 2024 году продолжается. Не успели мы отойти от громкого размещения Европлана, как тут же подтвердил намерение стать публичной компанией и МФК Займер, в котором можно перехватить до аванса 10 тысяч рублей под какие-нибудь 40% годовых. Листинг и начало торгов акциями МФК Займер ожидаются уже в апреле 2024 года.

😎Сегодня сделаем "прожарку" Займера и посмотрим на его бизнес с точки зрения инвестора. Как обычно - никакой воды, всё четко, ясно и по делу.

Подписывайтесь на мой фирменный телеграм-канал: там все свежие обзоры, качественная аналитика и инвест-юмор.

💳Займер: Обзор эмитента

💸«Займер» — это финтех-платформа, которая занимается выдачей займов онлайн. Компания специализируется на дистанционной выдаче физлицам тех самых микрозаймов «до зарплаты», а также имеет небольшую долю потребительских микрозаймов до 100 тыс. руб. сроком до 12 месяцев.

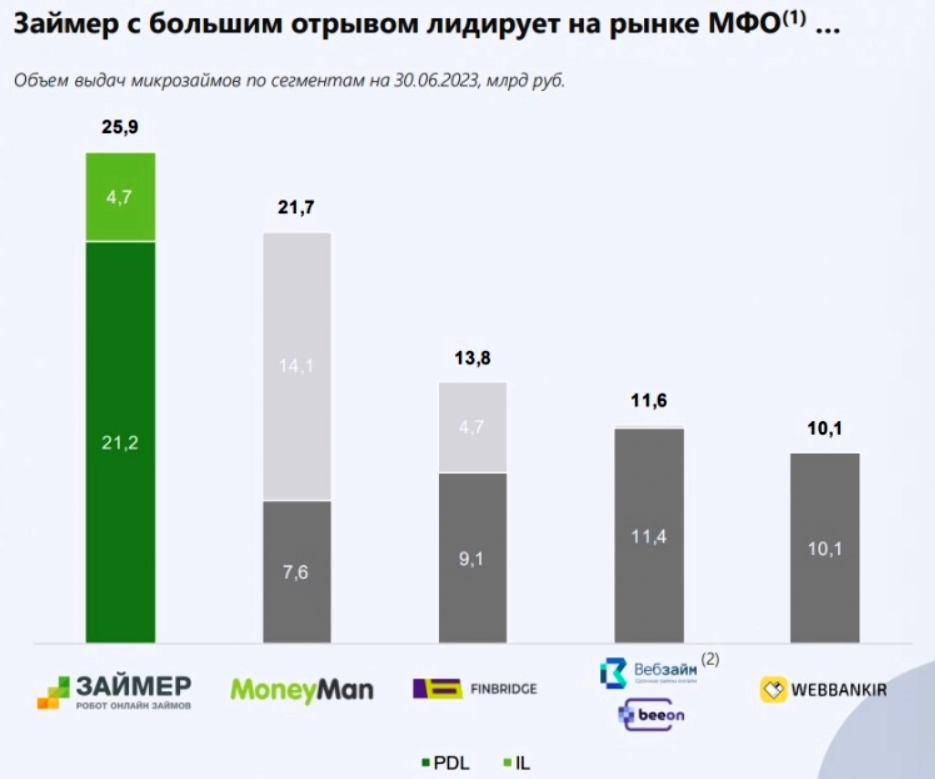

💪Займер является одним из крупнейших игроков на рынке микрофинансирования. На 1 июля 2023 года компания занимала 3-е место среди МФО по размеру портфеля, и первое — по объему выданных займов.

💰Общий объем выдач займов компанией в 2023 году составил 53,1 млрд рублей (рост на 2% к 2022 году), клиентская база - 17 млн человек.

В феврале 2023 года Займер полностью погасил свой первый выпуск облигаций на сумму 300 млн руб.

⭐В конце февраля 2024 «Эксперт РА» повысил рейтинг МФК «Займер» до уровня ruBB+.

👉Эксперты агентства среди прочего отмечают: высокие рыночные позиции Займера на рынке МФО, комфортную ликвидную позицию и существенный органический рост капитала с высокой способностью к его генерации. А теперь простым языком от Сида: Займер в лидерах рынка, у него куча кэша на счетах и он постоянно привлекает новые деньги.

🏆Займер стал победителем премии Банки.ру в номинации «Микрофинансовая компания года - 2023». При выборе победителя экспертный совет оценивал динамику показателей основного бизнеса — рост портфеля микрозаймов, объем выдач, финансовую надежность и технологичность МФК, а также отзывы клиентов в «Народном рейтинге» Банки.ру.

🪓👊Кроме того, Займер получил премию «Хрустальная гарнитура» в номинации «Лучшая команда взыскания – 2024». В своей категории команда коллекторов Займера соревновалась с коллективами ведущих российских банков. Экспертное сообщество признало отдел взыскания Займера лучшим на рынке, отметив высокий профессионализм специалистов всех уровней, использование передовых практик взаимодействия с клиентами, а также значительную степень автоматизации процессов.

📊Финансовые показатели МФК Займер

На сайте Займера доступен свежий отчет по МСФО за 2023 год. Я в нём покопался и привожу здесь основные цифры из отчетности:

🔻Процентные доходы снизились на 13,4% по сравнению с 2022-м в результате снижения с 1 июля 2023 года Банком России предельной ставки по кредитам и займам с 1% до 0,8% и предельного размера задолженности по процентам до 1,3x. Должникам лучше - Займеру хуже.

✅Задолженность компании по привлеченным кредитам и займам (включая облигации) за 2023 год сократились на 40,6% до 882 млн руб. в результате амортизации обязательств по облигациям и погашения части привлеченных займов.

✅Чистая прибыль увеличилась на 5,8% до рекордных 6,1 млрд рублей.

✅Показатель рентабельности капитала (ROE) у Займера впечатляет - 52%. Это заметно больше, чем у большинства компаний финсектора.

✅Норматив достаточности собственных средств (НМФК 1) составил супер-комфортные 37,2% на 31 декабря 2023 года при минимально допустимом значении 6%.

«Наши результаты по итогам 2023 года подтверждают качество бизнес-модели Займера и его лидерские позиции как ведущей платформы онлайн-кредитования в стране. На фоне продолжающегося динамичного развития рынка микрофинансирования и меняющихся регуляторных условий мы сохраняем высокие объемы выдач займов и наращиваем прибыль» — гендир Роман Макаров.

🚀Перспективы бизнеса

📈Рынок МФО в России в последние годы динамично развивается (кстати, это тот случай, когда это должно скорее тревожить, чем радовать). По прогнозам консалтинговой компании Б1 (экс "Ernst & Young"), к 2027 году объём выдач микрокредитов может удвоиться и превысить 1,5 трлн руб. Это свидетельствует о растущем спросе на услуги МФО и увеличении доверия к ним со стороны населения, а также конечно же о том, что оно (население) всё больше погружается в долговое болото.

🎯Цель Займера на 2024 год – увеличить объем выдач ещё на 15% и достичь прибыли не менее 6,8 млрд руб. В этом году компания продолжит выводить новые продукты на рынок. Так, планируется запустить POS-займы, которые позволят клиентам финансировать покупки в магазинах.

👊В 2023 году компания заработала неплохую прибыль от продажи просроченной задолженности. В этом году Займер планирует создать собственное коллекторское агентство, что позволит увеличить маржинальность бизнеса.

🪓У компании сильный IT-профиль, огромный накопленный опыт и "особый подход к должникам" (что бы это ни значило - Сид), что позволит эффективно работать с просроченной задолженностью других кредиторов рынка МФО и банков.

На мой взгляд, IPO как минимум любопытное. Хотя и несколько спорное с точки зрения этики. Параметры будущего IPO, все основные плюсы и минусы и своё мнение по поводу того, стоит ли покупать акции Займера на размещении, я приведу на днях в отдельной статье. Не пропустите!

👉Присоединяйтесь к моему телеграм-каналу! Там все обзоры публикуются в более удобном и сжатом виде.

❓А вы когда-нибудь пользовались услугами МФО?😉

Ваши лайки и подписка - лучшая поддержка канала! 👍

☑️Меня можно читать: Телеграм | Тинькофф Пульс | БКС Профит | Смартлаб