Всех приветствую,

Вышел отчет Х5 по МСФО. Что сразу хочу сказать Компания очень не уважительно относится к российским миноритариям и даже не удосужилась перевести отчет на русский язык.

Ну да ладно с учетом последних новостей скоро буду выпускать отчеты на великом и могучем!

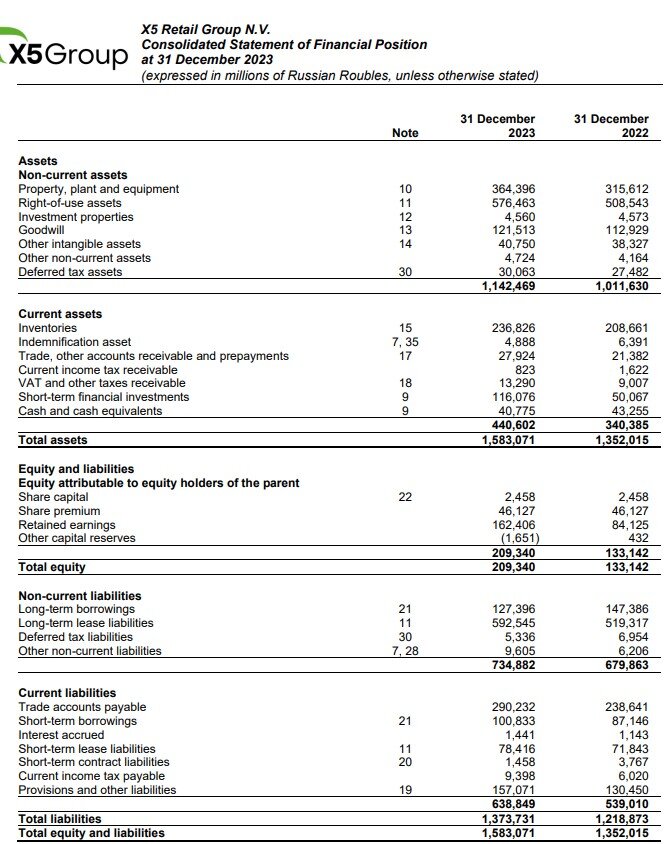

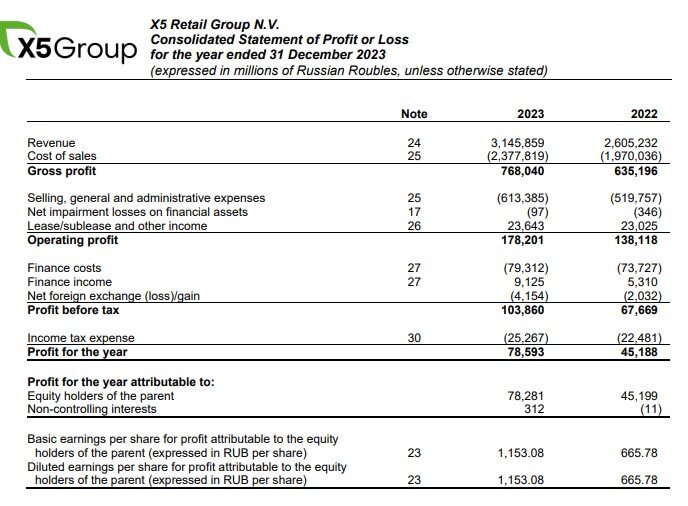

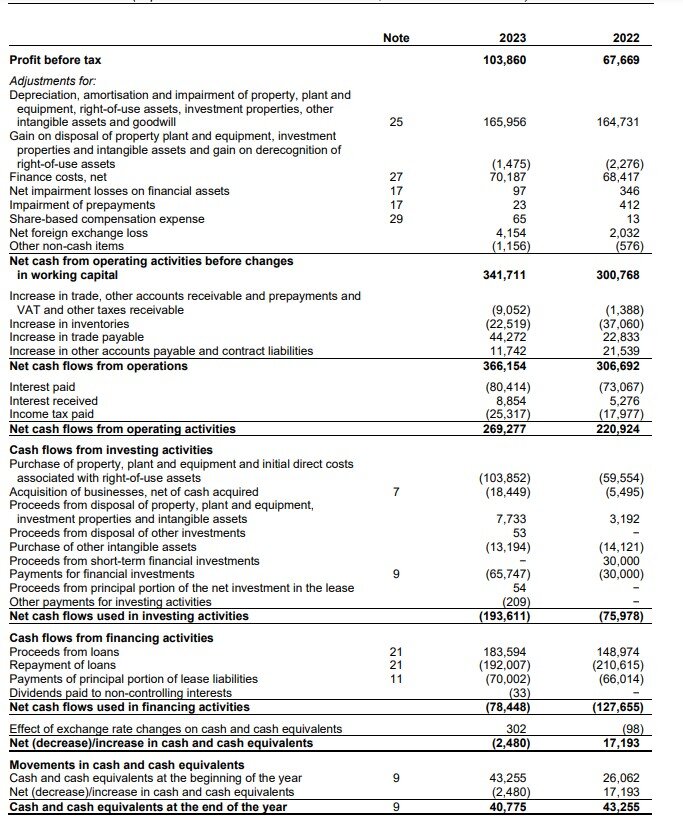

Основные показатели:

- Выручка: 881,2 млрд руб. (+25% год к году (г/г))

- EBITDA (до применения МСФО (IFRS) 16): 53,1 млрд руб. (+48,1% г/г)

- Чистая прибыль (до применения МСФО (IFRS) 16): 19 млрд руб. (рост в 3 раза г/г).

У ритейла своеобразные стандарты МСФО и которые еще и менялись. Для не специалистов разница в том как считать арендную плату по долгосрочным договорам.

Кроме отчета выпустили и комментарии менеджмента из них мне наиболее интересным показался обзор на ситуацию с Чижиками:

Ключевым направлением в течение года было развитие формата «жестких» дискаунтеров «Чижик». В 2023 г. открыто 983 новых магазина сети, общее количество — 1500, а выручка выросла в 3 раза г/г. В соответствии со стратегией региональной экспансии первые магазины «жестких» дискаунтеров открыты в Сибири, в планах — расширение присутствия в регионе. Развитие торговой сети «Чижик» остается одним из важнейших приоритетов для X5 Group.

Так же отметили проблему с персоналом. Это еще мягко сказано проблему, говорю как человек из этого сектора экономики.

Что в Итоге?

- У Компании отличные показатели. Рост идет который год.

- Дивидендов не будет (пока). Но и никто не ждал до завершения переезда.

- Самое главное Минпромторг подал в Суд на принудительный переезд.

Моя позиция по Х5 110 ГДР что сейчас соответствует +\- 300.000 рублей. После завершения переезда я готов докупать дальше. Для меня Х5 выглядит более качественной компанией. (я имею знакомых много где по ритейлу на разных уровнях вплоть до ЦО и везде хватает своих проблем и приколов, но из всего продуктового ритейла как бизнес мне больше нравиться именно Х5)