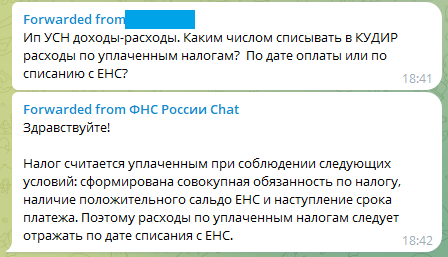

Расходы при УСН «доходы минус расходы» учитываются кассовым методом, то есть по мере оплаты. Значит, списывать в расходы налоги, а также страховые взносы нужно тогда, когда они считаются уплаченными. Как поясняет ФНС, налог считается уплаченным при соблюдении следующих условий:

- сформирована совокупная обязанность по налогу;

- наличие положительного сальдо ЕНС;

- наступление срока платежа.

Следовательно, учитывать расходы по налогам (взносам) и отражать их в КУДИР следует по дате списания с ЕНС. Дата перечисления ЕНП здесь не важна, поскольку перевод денег на ЕНС под оплату налога еще не делает его уплаченным. Вот подтверждение из чата налоговой службы в Телеграм:

Почему это важно, поясним на примере с мартовскими взносами.

Крайний срок уплаты страховых взносов за март — 02.05.2024 (перенос с выходного 28 апреля). Допустим, вы перечислили их 29.03.2024 и сразу же сдали уведомление. Однако это не позволяет вам взять взносы в расходы по УСН в 1 квартале. Нужно ждать срока уплаты. А он приходится уже на 2 квартал.

Сделаем еще одно допущение: в промежутке между перечислением ЕНП под взносы и их сроком уплаты налоговики насчитали вам пени и списали их с ЕНС. Вы эти деньги дополнительно на счет не закинули. Значит, 2 мая сальдо на ЕНС все начисленные взносы не покроет. И эту неоплаченную часть включать в расходы по УСН нельзя. Учитывайте этот момент и проверяйте сальдо перед каждым сроком уплаты.

Контролировать сроки уплаты налогов в 2024 году удобно с помощью «КонсультантПлюс». Если у вас еще нет доступа к этой системе, оформите пробный доступ и переходите к типовой ситуации.