Когда наступает тяжелый момент в жизни: уволили с работы, снизился доход, сильно заболели. По кредитам платить становится сложно или появляются просрочки, банки могут предложить выход — реструктуризацию или рефинансирование кредита. Перед тем, как что-то оформлять, нужно разобраться с тем, что это такое и какой вариант выгоднее.

В этой статье разберем: что такое реструктуризация и рефинансирование кредита и что из этого выбрать.

Реструктуризация — пересмотр условий действующего кредита

Это делается для того, чтобы снизить ежемесячный платеж тем, кто долго болел, потерял работу или его доход снизился. Снижают ежемесячный платеж двумя способами:

- Продлевают срок кредита.

- Снижают процентную ставку.

В первом случае, банк «растянет» кредит ещё на несколько лет и вы будете переплачивать проценты. Во втором случае выгоднее, но его делают только тем, кто впервые допустил просрочку.

Оформить реструктуризацию можно только в том банке, где брали кредит. Чтобы пройти эту процедуру, надо документально доказать банку, что случились финансовые трудности: показать трудовую книжку с записью об увольнении, больничный лист или справку, которая докажет, что доход снизился.

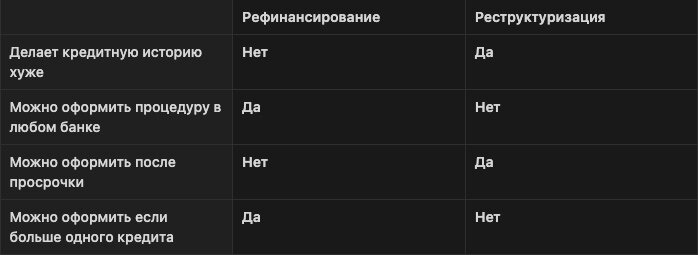

После этой процедуры кредитная история ухудшится. Но это всяко лучше, чем не платить кредит вовсе. Поэтому, если у вас кредит в одном банке и есть финансовые трудности, которые вы можете решить в ближайшее время — делайте реструктуризацию. В ином случае, вы отсрочите дату, когда попадете в долговую яму.

Рефинансирование — это когда оформляете один займ, чтобы закрыть другие

По сути, другой банк выплачивает за вас все предыдущие займы и объединяет их в один кредит. В этой процедуре есть свои преимущества:

Кредит будет с другими условиями. Банк может снизить процентную ставку или увеличить срок кредита.

Неважно какой банк. Рефинансирование можно сделать как в своем банке, где у вас уже есть кредит, так и в том, где его не было. Это удобно, если вы нашли банк, в котором процентная ставка по кредиту ниже.

Можно объединить почти все кредиты. Потребительский, автомобильный и кредитные карты. Займы в МФО и рассрочки под рефинансирование не попадают. А для ипотеки есть свои отдельные процедуры рефинансирования.

Чтобы оформить рефинансирование, нужно подходить по этим требованиям:

- Не должно быть просрочек на данный момент. Банк не захочет рефинансировать кредит, по которому начисляются пени.

- Должны отсутствовать просрочки в течение 6-12 месяцев. За это время все платежи должны вноситься без задержек.

- Не должно быть большого количества займов. В каждом банке свое количество кредитов, которое они могут объединить в один.

- До конца выплат не должно оставаться 3-6 месяцев. Вам, как и банку, будет невыгодно переоформлять все документы.

- Кредиту не должно быть меньше 6 месяцев. Банку важно посмотреть, как исправно вы платите по счетам.

Можете оформить рефинансирование, если у вас много мелких кредитов, которые можно объединить в один большой для удобства платежей, чтобы увеличить срок платежа и снизить финансовую нагрузку, а также чтобы объединить все свои кредиты под более низким процентом.

Какие у них различия и что выгоднее

Мы разобрались с тем, что такое рефинансирование и реструктуризация кредита. Теперь давайте разберемся, в чем их отличия и что выбрать.

Основные различия:

Что выбрать:

Всё зависит от ситуации: если у вас несколько кредитов, то рефинансирование, а если один — то реструктуризацию. Но бывают ситуации, когда у человека несколько кредитов и есть просрочки или после любой из процедур, платить он всё равно будет трудно. Тогда лучшее и безопасное решение в этой ситуации — списать все долги.

Существует 127-й Федеральный закон «О несостоятельности (банкротстве)», который может помочь людям, попавшим в трудную финансовую ситуацию. Благодаря этому закону можно списать все свои долги и жить нормальной жизнью без существенных ограничений. Как раз этим занимаюсь я со своей командой. Мы уже помогли списать долги более чем 900 людям за 9 лет работы. Если вам интересно узнать об этой процедуре подробнее, то предлагаю посетить наш сайт.