Всем привет! В пятницу покупал акции на ИИС, поэтому сегодня решил написать про покупки.

С 2019 года продолжаю вести инвестиционную стратегию на ИИС, суть которой заключается в ежемесячной покупке акций и, чем ниже рынок (в лице индекса МосБиржи), тем больше акций покупаю. Каждые 5% падения индекса от своих максимумов добавляют 10 тысяч к сумме покупки. Например, до СВО на максимумах рынка покупал акции на 10 тысяч рублей, на дне рынка в сентябре 2022 г. сумма достигала 120 тысяч рублей.

На данный момент индекс растет, и сумма покупки снизилась до 40 тысяч. Нетрудно посчитать, что сейчас индекс ниже своих максимумов октября 2021 г. в диапазоне 15-20%. Если быть точным, в пятницу индекс Мосбиржи закрылся на 19,77% ниже, чем в октябре 2021 г.

Такая стратегия показывает хорошие результаты. На данный момент среднегодовая доходность акций на ИИС с июня 2019 г. – 28% годовых. Данная доходность покрывает мои фейлы а-ля покупку Полиметалла, дефолт Эбиса, Сегежу, QIWI и другие какашки портфеля. Средняя доходность по всему портфелю, включая облигации – 18,4% годовых, что на 2% выше, чем по индексу МосБиржи.

Поэтому далее я не буду снижать сумму покупки до 10 тысяч, а минимальной суммой покупки будет уже 20 тысяч рублей. Когда рынок вырастет до такой суммы, далее каждые 5% падения рынка будут добавлять уже не по 10 тысяч, а по 20 тысяч рублей к объему покупки акций. Следовательно, во время следующего кризиса и обвала на рынке, я увеличу объем покупок вдвое.

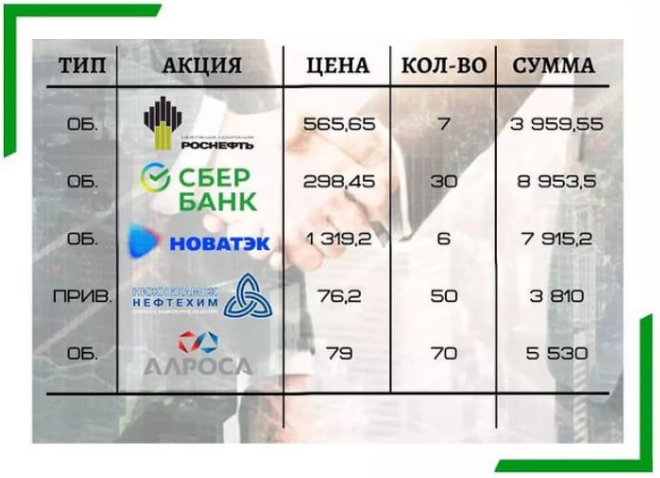

Давайте разберем, какие акции купил на этот раз и почему:

1. Роснефть – PE остается ниже 5, дивдоходность около 10%. Акции в последнее время несколько скорректировались из-за продажи ПИФами после Указа Президента, разрешающий это делать с акциями стратегических энергетических компаний. В целом нефтяной сектор отлично себя чувствует, но акции в основном дорогие, Роснефть одна из самых дешевых.

2. Сбербанк – Впереди дивиденды, поэтому пока не видно причин, почему не покупать акции. Несмотря на трехкратный рост со дна 2022 г., акция остается недорогой. Компания, несмотря на высокую ключевую ставку, продолжает бить рекорды по прибыли. Если с дивами летом не кинут, то все видится неплохо.

3. Новатэк – компания испытывает проблемы в связи с санкциями, сдвигами проектов по СПГ, низкими ценами на газ. Отсюда и снижение акций, а если снижаются акции сильных и устойчивых компаний, я покупаю. Неблагоприятная конъюнктура, думаю, временно. Сейчас идет передел мирового газового рынка: США путем санкций пытается выдавить конкурентов, наращивая добычу и экспорт.

4. НКНХ, прив. – сомнительно, но окэй. С одной стороны, большая инвест программа ЭП-600, которая вдвое увеличит финансовые показатели компании. С другой стороны, мутная материнская компания в лице Сибура, которая зажала дивиденды.

5. Алроса – санкции сильно не сказываются на финансовых показателях. Если что-то пойдет не так, то есть Гохран, который закупит сырье. Как раз на этой неделе была новость о том, что Гохран будет закупать алмазы у Алросы. С одной стороны, позитив, т.к. будет реализация добычи и прибыль. С другой стороны, негатив – значит все-таки есть проблемы со сбытом на рынке.

6. Газпром – акции валяются на уровне цен 2009 года, поэтому и беру. Особых перспектив в ближайшее время тут не видно, дивиденды вряд ли будут или будут небольшие. Расчет скорее на очень далекую перспективу, когда закончится СВО или новые трубы в Азию.

7. ММК – среди металлургов самая дешевая по PE. Прибыль оказалась выше, чем я прогнозировал: в два раза ниже, чем в рекордном 2021, но существенно выше, чем в среднем за последние годы. Санкции оказались не такими ужасными: производство и продажи особо не снизились за последние 2 года. Ждем возобновление выплат дивидендов, помех этому нет.

8. Тинькофф – я писал в сторис, что жду цену ниже на 30% - это скорее для спекулятивной сделки после возобновления торгов. Но снижение было только на 6%. Я покупал по текущим до редомицилляции и продолжаю покупать. Банк растущий, поэтому по PE в 2 раза дороже Сбера. Плюсы: рост бизнеса, поглощение Росбанка, возобновление дивидендов. Минусы: допка на 65% от капитала, но менеджмент пишет, что это с запасом на всякий сделали для поглощения Росбанка. Лишние акции будут погашены и по идее должно остаться около 30% допки.

Покупка акций сейчас на втором плане, нежели покупка ОФЗ. Объем покупок последних почти в 4 раза больше за последние полгода. Расчет на снижение ставки в перспективе, которое приведет к росту ОФЗ, да и рынок акций тоже от этого должен вырасти. Было бы идеально расти в течение следующих 1-2 года. А далее новый кризис с падением акций и облигаций с новыми массированными покупками.

Если понравилась статья, ставьте лайк или пишите коммент. Это мотивирует писать посты. Также не упустите возможность индивидуальной консультации со мной – мои научные труды по инвестициям принял топовый журнал Вестник Московского университета. Серия 6. Экономика МГУ (не за деньги) и скоро вы увидите мою статью во втором номере журнала за 2024 год. Доходность моих инвестиций в топ-4 российских ПИФов с 03.10.2018 (дата начала моего инвестирования). Мне точно есть, что вам рассказать и чему научить за самую низкую цену за консультации на рынке.