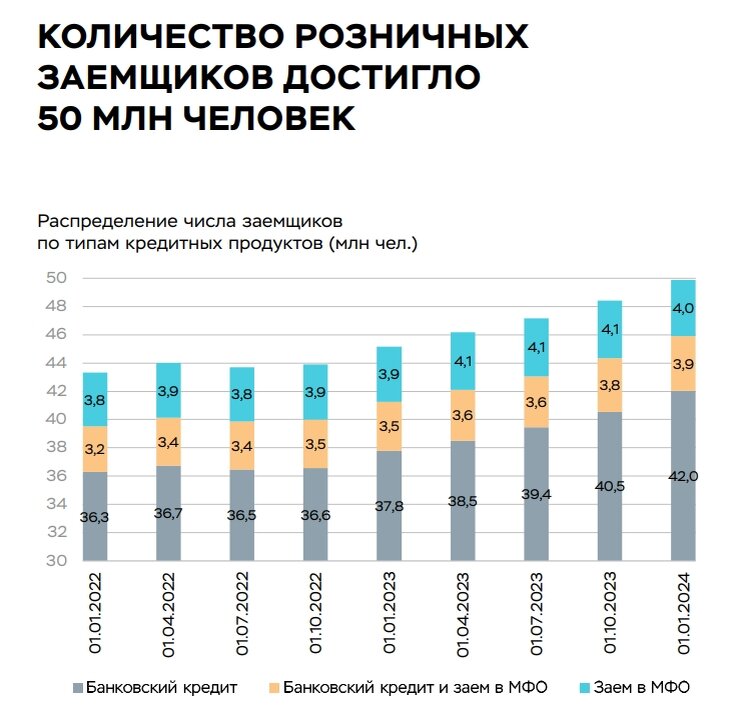

Похоже, что жёсткие экономические условия россиянам нипочём — число граждан, которые пользуются кредитными продуктами в банках и микрофинансовых организациях сегодня достигло 50 млн. ⬆️

Для понимания, друзья, это 40% от всего взрослого населения страны (тех, кто старше 16 лет). По данным ЦБ, за год заёмщиков, имеющих только банковский кредит, стало больше на 4,3 млн человек (+11%), а заемщиков МФО - на 500 тысяч. Фактически можно сказать, что у нас закредитованность населения достигла неких опасных границ, результатом чего потенциально могут стать негативные социально-экономические последствия. Однако здесь важно не столько количество заёмщиков, а скорее их способность обслуживать эти кредиты.

На физлиц, у которых три кредита и более, приходится половина от всей задолженности по розничным кредитам. Год назад показатель составлял 44%, а в 2022-м — менее 40%. Число таких заемщиков за последний год выросло на 2,7 млн, с 25% до 28% от общего числа; 60% из них – ипотечники. Средняя сумма задолженности по потребительскому кредиту увеличилась до 950–970 тысяч рублей.

Ещё интересная тенденция🔎: сегодня растёт и возраст заёмщиков. Так самой закредитованной группой населения стали россияне 38–40 лет. Среди них кредиты выплачивают более 62% граждан. А в возрастной группе от 25 до 50 лет кредит имеет каждый второй. Это говорит о том, что почти половина получателей банковский ссуд смогут рассчитаться с долгами лишь в глубокой старости👵 — около 42% заемщиков по графику выплатят долг банку после достижения 65 лет (за год доля таких должников выросла сразу на 11 процентных пунктов).

Ситуация с закредитованностью сложилась серьёзная, и именно она подтолкнула Банк России повышать ставки, долю первоначального взноса в ипотечном кредите — всё это сделано для того, чтобы охладить потребительский спрос на кредиты и займы. Если рост закредитованности не остановить — это потенциально приведёт к увеличению банкротств и массовых неплатежей банкам.

Если сравнивать степень закредитованности, скажем, с США, вот, что мы имеем 👇

В 2023 в России общая задолженность по кредитам составила 34,8 трлн рублей — это 21% от ВВП страны 2023 года. Вместе с тем, в Штатах в прошлом году общий долг американских домохозяйств составлял $17,503 трлн — это 62% от американского ВВП. О чём это говорит? О том, что пока всё же у нас потребление заточено больше под зарплаты, чем под кредитование.

И в целом, друзья, если сравнивать с многими западными странами, закредитованность в России не такая уж и высокая. НО здесь, как я уже упомянула выше, кроме наличия долга как такового, важна способность его обслуживать, здесь важную роль играет ключевая ставка. У нас она сейчас составляет 16%, а в тех же Штатах — 5,25-5,5% — почувствуйте разницу.