Как гласят народные поговорки: "Терпенье и труд – всё перетрут" и "Жизнь прожить - не поле перейти".

У каждого из нас своя жизненная дорога, но, чтобы по ней можно было идти и мечты превращать в реальность нужно приложить труд и потратить время.

В детстве нам помогали родители жить и учиться. Закончив школу кто-то из нас продолжает учебу в колледжах и вузах, а кто-то устраивается сразу на работу и начинает зарабатывать на жизнь.

Конечно, работать наемным работником проще, нет такой ответственности, как у предпринимателя. Но, наемный работник всегда зависим от работодателя и вынужден подстраиваться под его требования.

А вот если найти перспективное направление в бизнесе, то можно организовать свою фирму или стать индивидуальным предпринимателем (ИП). А в таких случаях нужно обязательно вести бухгалтерский учет, платить налоги и взаимодействовать с государственными органами, в том числе с социальными фондами.

Для ведения бухгалтерского учёта необходимо или нанимать бухгалтера или делать это самостоятельно.

Каждый из Вас сам решит для себя что делать в таком случае.

И ещё хотелось бы обратить внимание на следующее. Представляет практический интерес - во что разумные люди вкладывают свои свободные денежные средства. Так вот, на одном из сайтов в интернете был представлен такой выбор, в котором первые пять мест принадлежали материальным ценностям – это банковские вклады, ценные бумаги (акции, облигации), драгоценности, автомобили, недвижимость. Шестое место занимала не материальная ценность, Догадайтесь - что же было на шестом месте? Подумали? Правильный ответ – это вложение денежных средств в образование своё и своих детей.

Образование может быть не только в вузах и колледжах, но и на различных курсах, самостоятельное с помощью учебников или информации из интернет -ресурсов.

На основе бухгалтерского учёта можно принимать правильные управленческие решения, в том числе по инвестициям денежных средств. Лучший управленец денежных средств – это их владелец, если он принимает экономически обоснованные решения, а не полагается на трастовое, то есть несамостоятельное управление своим капиталом.

К сожалению, имеются примеры как мошенники вводят в заблуждение доверчивых граждан. Такие случаи показываются и на телеэкране. А всё это происходит не только из-за доверчивости некоторых граждан, но и из-за того, что они не владеют даже несложными методами экономического анализа деятельности любого предприятия, например, для покупки акций предприятий, которые торгуются на бирже в свободном доступе. А такие методы анализа можно освоить, потратив время и приложив труд, освоив хотя бы основы бухгалтерского учета и принципы составления бухгалтерской отчетности предприятия. В таком случае имеется правило: «Или делаешь сам или платишь нужному специалисту». Вот только даже если заплатишь человеку, знакомому с анализом инвестиций — это не гарантия доходности. Гарантированный доход, наверное, только с процентов на банковских вкладах, да и то в пределах застрахованной суммы вклада (на случай отзыва у банка лицензии).

Кроме того, помимо знания ведения бухгалтерского учёта фирмы, например, можно также использовать систему бухгалтерских счетов для ведения так называемой домашней бухгалтерии. То есть учитывать доходы и расходы своей семьи, планировать финансовые возможности для дорогостоящих покупок, приучать детей не транжирить деньги родителей, а понимать, что для получения зарплаты родителям приходится много трудиться.

В интернете можно найти бесплатную компьютерную программу для учёта домашних финансов, но она не основывается на системе бухгалтерских счетов, с помощью которых можно более детально конкретизировать семейный бюджет. Помимо этого, с помощью бухгалтерских счетов и двойной записи на них доходов и расходов семьи можно в любой момент времени составить семейную отчётность, то есть баланс, отчёт о финансовых результатах, отчёт о движении денежных средств и прочее. Натренировавшись на ведении домашней бухгалтерии можно быть готовой или готовым вести бухгалтерский учёт своего дела, то есть малого предприятия, а это уже реальная экономия на том, чтобы не платить зарплату наёмному бухгалтеру.

Бухгалтерский учёт в Российской Федерации регулируется федеральным законом № 402-ФЗ от 06.12.2011 года с изменениями, Положениями по бухгалтерскому учёту (сокращенно ПБУ), утвержденными Министерством финансов, и другими нормативно-правовыми актами Российской Федерации.

В других странах, например, в СНГ, в том числе в Белоруссии, бухгалтерский учёт на предприятиях ведется также с использованием основных принципов бухгалтерского учёта, только система бухгалтерских счетов может отличаться немного (как в Белоруссии) или значительно в других странах. Но, основы бухгалтерского учёта остаются везде одинаковыми.

Бухгалтерский учет ведётся с использованием системы бухгалтерских счетов. Бухгалтерский счёт представляет собой таблицу двухсторонней формы, левая сторона которой называется термином «Д'ебет», а правая – «Кр'едит».

Бухгалтерские счета нумеруются. В соответствии с Планом счетов бухгалтерского учёта, который утвержден Приказом Минфина РФ от 31 октября 2000 года № 94н, балансовые счета имеют нумерацию от 01 до 99. Имеются также так называемые «забалансовые» счета, которые не имеют двойной записи (корреспонденции) с другими бухгалтерскими счетами.

Двойная запись на бухгалтерских счетах суммы хозяйственной операции означает отражение этой суммы по д'ебету одного счёта и, одновременно, по кр'едиту другого взаимосвязанного счёта. Такая запись называется иначе «корреспонденцией счетов», а счета «корреспондирующими».

Бухгалтерская (финансовая) отчётность — это информация о финансовом положении экономического субъекта на отчётную дату, финансовом результате его деятельности и движении денежных средств за отчётный период, систематизированная в соответствии с требованиями, установленными Федеральным законом.

Каждый факт финансово-хозяйственной деятельности предприятия подлежит оформлению первичным учётным документом, который должен быть составлен при совершении факта хозяйственной жизни, а если это не представляется возможным – непосредственно после его окончания.

Факт хозяйственной жизни - сделка, событие, хозяйственная операция, которые оказывают или способны оказать влияние на финансовое положение экономического субъекта, финансовый результат его деятельности и (или) движение денежных средств.

Совокупность способов ведения экономическим субъектом бухгалтерского учёта составляет его учётную политику.

Первичный учётный документ составляется на бумажном носителе и (или) в виде электронного документа, подписанного электронной подписью.

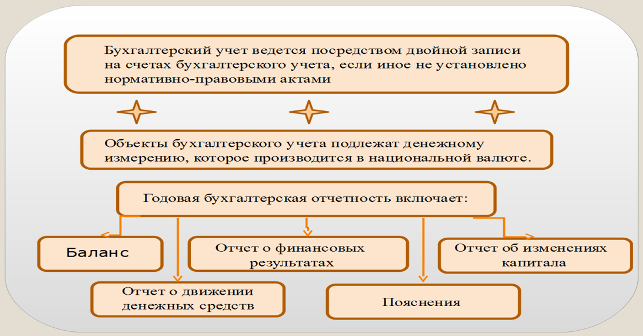

Объекты бухгалтерского учёта подлежат денежному измерению, которое производится в национальной валюте. В Российской Федерации, соответственно, в рублях.

Бухгалтерская (финансовая) отчётность должна давать достоверное представление о финансовом положении экономического субъекта на отчётную дату, финансовом результате его деятельности и движении денежных средств за отчётный период, необходимое пользователям этой отчётности для принятия экономических решений.

Как правило, годовая бухгалтерская отчётность состоит из бухгалтерского баланса, отчёта о финансовых результатах и приложений к ним.

Основной наиболее информативной формой отчётности является бухгалтерский баланс, который состоит из двух частей – Актива и Пассива.

Актив баланса состоит из внеоборотных и оборотных активов, а Пассив баланса представляет собой источники образования активов, которые могут быть собственными (уставный капитал и прочее) и заемными (кредиты банков, кредиторская задолженность и прочее).

Итоги по Активу и Пассиву баланса равны между собой и называются термином «Валюта баланса», а в итоговых строках пишут просто «БАЛАНС».

Отчётным периодом для годовой бухгалтерской (финансовой) отчетности (отчётным годом) является календарный год - с 1 января по 31 декабря включительно, за исключением случаев создания, реорганизации и ликвидации юридического лица.

На представленных рисунках показан бланк бухгалтерского баланса предприятия, имеющего две части — Актив и Пассив.

Как видно на первом рисунке Актив баланса состоит из двух разделов:

I. Внеоборотные активы, к которым относятся в том числе:

- нематериальные активы;

- основные средства;

- финансовые вложения, например акции (имеется в виду долгосрочные, то есть свыше одного года);

- прочие внеоборотные активы.

II. Оборотные активы, к которым относятся в том числе:

- Запасы;

- Дебиторская задолженность (это задолженность покупателей перед предприятием);

- Финансовые вложения, например, акции (имеется в виду краткосрочные, то есть до одного года);

- Денежные средства и денежные эквиваленты;

- Прочие оборотные активы.

На втором рисунке показан Пассив баланса, который состоит из трёх разделов:

III. Капитал и резервы, в который входят в том числе:

- Уставный капитал;

- Добавочный капитал;

- Резервный капитал;

- Нераспределённая прибыль (или непокрытый убыток).

IV. Долгосрочные обязательства (имеется в виду свыше одного

года), в который входят в том числе:

- Заёмные средств;

- Отложенные налоговые обязательства;

- Прочие обязательства.

V. Краткосрочные обязательства (имеется в виду до одного года), в который входят в том числе:

- Кредиторская задолженность;

- Доходы будущих периодов;

- Прочие обязательства.

Если не ориентироваться далее на основательное изучение бухгалтерского учета, то на этом можно и остановиться.

Для экономического анализа финансово-хозяйственной деятельности предприятия можно использовать реальную бухгалтерскую отчетность предприятия, в том числе бухгалтерский баланс. Рассчитываются некоторые экономический показатели, на основании которых можно сделать определённые выводы, принять управленческие и инвестиционные решения.

Для тех же кто решит освоить бухгалтерский учет, не только для экономического анализа, но и для того, чтобы можно было самостоятельно вести бухгалтерский учет, составлять бухгалтерскую и налоговую отчетность в дальнейшем может быть представлена более полная информация.