Расскажем про защиту расходов и вычетов перед налоговиками за те периоды, когда у компании нет доходов.

Чем расходы отличаются от вычетов

Расходы — это уменьшение экономических выгод компании вследствие выбытия активов или возникновения обязательств.

Например, если потрачено сырье на производство, то это будут материальные расходы. Или компания арендует помещение, тогда у неё по истечении месяца возникнет долг перед арендодателем, т.е. расходы по аренде.

Налоговые вычеты по НДС — это право налогоплательщика уменьшить начисленный НДС. Вычеты непосредственно связаны с расходами, но не всякие расходы позволяют получить вычет по НДС. Для этого должны выполняться несколько условий (ст. 171 НК РФ):

- Расходы связаны с деятельностью, облагаемой НДС.

- Приобретённые ценности или полученные услуги приняты к учёту.

- У налогоплательщика есть счёт-фактура на сумму расходов.

Когда могут быть расходы или вычеты без доходов

Расходы без доходов или налоговые вычеты без начисленного НДС могут быть в двух случаях:

- Компания или ИП только начинают бизнес и доходы пока не появились. Например, чтобы изготовить первую партию продукции, нужно приобрести материалы, выплатить зарплату рабочим, арендовать помещение, либо заплатить коммунальные платежи по собственному объекту и т.п. А выручка может поступить далеко не сразу. То же самое и в торговле — партию товара нужно оплатить, привезти, хранить на складе, но нет никакой гарантии что на неё сразу найдётся покупатель.

- Бизнесмен временно приостановил деятельность, но не прекратил её полностью, собираясь возобновить в дальнейшем. Тогда он, несмотря на отсутствие выручки, должен продолжать нести текущие затраты: зарплата, пусть и в сокращённом из-за простоя размере, аренда, коммунальные платежи и т.п.

Обратная ситуация — доход без расходов менее вероятна. Если у компании есть доход, значит она работает, и какие-то расходы в любом случае будут. Впрочем, налоговики вряд ли предъявят претензии в подобной ситуации.

Как обосновать расходы без доходов по налогу на прибыль

НК РФ не запрещает принимать расходы к учету, если доходов за этот период не было.

Конституционный Суд РФ в определении от 04.06.2007 № 320-О-П отметил, что обоснованность расходов для расчёта налоговой базы нужно оценивать, исходя из намерений налогоплательщика получать экономический эффект, вне зависимости от фактического результата.

Минфин также согласен с этой позицией (письмо от 04.12.2015 № 03-03-06/1/70838).

Таким образом, признание расходов без доходов полностью соответствует закону, и с этим согласны как судьи, так и контролирующие органы.

Но, если нет доходов, не все расходы можно учесть для налога на прибыль.

Расходы, учитываемые для налога на прибыль делятся на три группы (п. 2 ст. 252 НК РФ, ст. 318 НК РФ и ст. 265 НК РФ):

- Прямые расходы, связанные с производством и реализацией. Это те расходы, которые можно непосредственно отнести на конкретные виды продукции, товаров, услуг. Например, расходы на материалы для производства, закупку товаров или зарплату рабочих.

- Косвенные расходы, связанные с производством и реализацией. Это расходы, которые также связаны с основной деятельностью, но их нельзя напрямую привязать к конкретному продукту. Например, аренда офиса и зарплата управленческого персонала.

- Внереализационные расходы. Это расходы компании, которые не связаны непосредственно с производственной деятельностью или продажами. Например, услуги банка, судебные пошлины, отрицательные курсовые разницы.

В периодах, когда нет доходов, можно учесть только косвенные и внереализационные расходы.

Прямые расходы, можно списывать только по мере реализации продукции, товаров или оказания услуг. На это обращает внимание Минфин в уже упомянутом письме от 04.12.2015 № 03-03-06/1/70838.

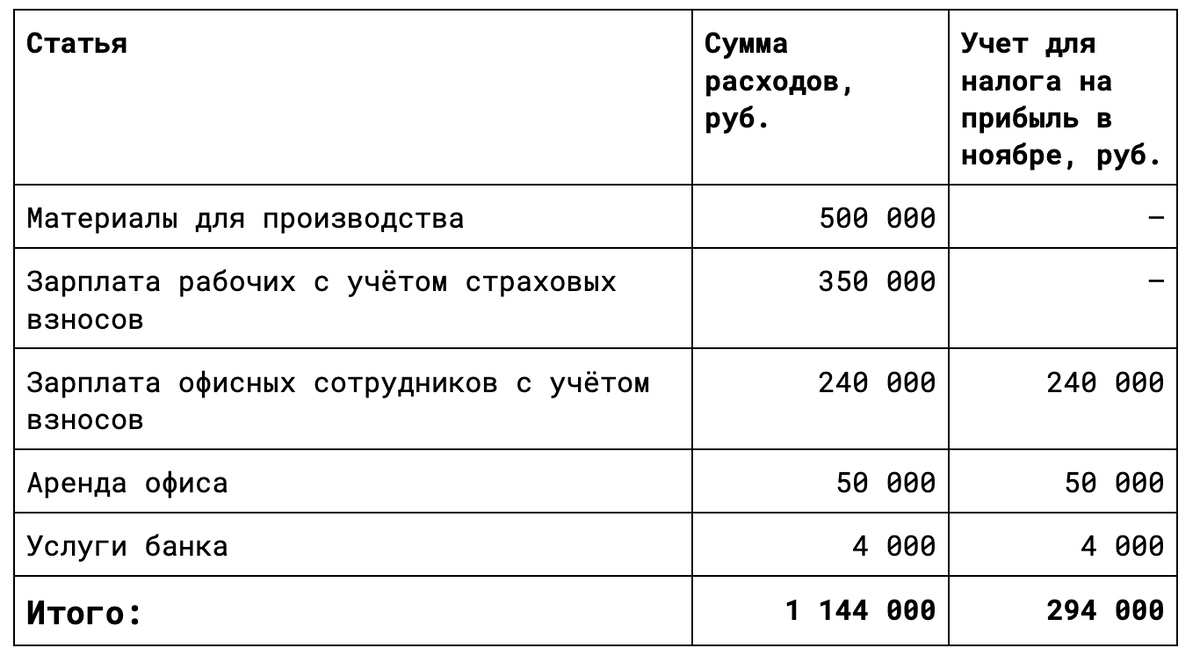

Пример:

Компания «Полет» в ноябре 2023 года понесла расходы. Но реализации продукции в ноябре не было. Поэтому компания может учесть для расчёта налога на прибыль только те виды расходов, которые относятся к косвенным или к внереализационным. Это зарплата офисного персонала, аренда и услуги банка:

Как обосновать вычеты по НДС без доходов

Подход по вычетам НДС в целом такой же, как и по расходам для налога на прибыль.

Согласно НК РФ применение вычета по НДС не зависит от начисления налога в том же периоде (постановление Президиума ВАС РФ от 03.05.2006 № 14996/05). С этим согласен и Минфин (письмо от 19.11.2012 № 03-07-15/148).

Таким образом, компания на этапе запуска или во время приостановки деятельности может брать к вычету НДС, если затраты связаны с облагаемой НДС деятельностью и поставщик выдал счёт-фактуру.

Но в этом случае налоговики могут запросить у компании дополнительные пояснения по её хозяйственной ситуации, особенно при значительной сумме вычета.

Также важно, чтобы в дальнейшем облагаемая выручка у компании появилась. Если подготовительные работы не были завершены и компания фактически так и не начала деятельность, то налоговики могут отменить вычеты по НДС и суд, скорее всего, их поддержит.

Через какое время после подготовительных работ нужно начать деятельность, облагаемую НДС, в законе не сказано. В каждом случае налоговики и суд будут оценивать конкретные обстоятельства дела.

Например, такое дело рассмотрел АС Дальневосточного округа (постановление от 28.06.2023 № Ф03-2543/2023). Компания планировала построить перегрузочный комплекс, для чего арендовала земельный участок и разработала проектную документацию.

Однако затем планы организации изменились: строительство так и не было начато. Налоговики отменили все вычеты НДС по подготовительным работам и суд с ними согласился.

Судьи отметили, что соглашение по реализации строительного проекта расторгнуто по инициативе самой организации. Таким образом, у компании не только нет налогооблагаемой выручки в настоящий момент, но она не предполагается и в дальнейшем. Поэтому не выполняется одно из условий для вычета по НДС — использование приобретённых товаров или услуг для облагаемой налогом деятельности.

Как обосновать расходы без доходов при специальных налоговых режимах

Признание расходов при УСН «Доходы минус расходы» не зависит от получения доходов в этом же периоде. Если расходы в принципе связаны с деятельностью, направленной на получение дохода в будущем, то их можно учесть при расчёте налоговой базы по УСН. (письмо Минфина РФ от 31.05.2010 № 03-11-06/2/82).

Для единого сельхозналога (ЕСХН) и автоматизированной упрощёнки (АУСН) отдельных разъяснений на эту тему нет.

Принципы учёта расходов при УСН, АУСН и ЕСХН основаны на одних и тех же правилах, установленных для налога на прибыль (п. 2 ст. 346.16 НК РФ, п. 3 ст. 346.5 НК РФ, п. 3 ст. 6 закона от 25.02.2022 № 17-ФЗ). Поэтому в общем случае экономически обоснованные расходы без выручки можно учесть при всех специальных налоговых режимах.

Для определения налоговой базы на разных режимах налогообложения есть особенности:

Таким образом, для учёта расходов без доходов при специальных налоговых режимах должны выполняться следующие условия:

- Расход должен быть экономически обоснован.

- Расход должен быть оплачен. Факт оплаты должен быть подтвержден первичными документами: кассовый чек, выписка банка и т.п.

- Для УСН и ЕСХН расход должен входить в разрешённый список, а для АУСН — расхода не должно быть в списке исключений.

- Для УСН расходы на закуп товара можно списать только после его реализации, т.е. эту категорию расходов при упрощёнке учесть без доходов нельзя.