С ситуацией, когда нужно возвращать долг, а денег нет, сталкиваются тысячи клиентов микрофинансовых организаций. Сменить место жительства, не отвечать на звонки, сообщения кредитора, не реагировать на повестки в суд — не самый лучший вариант решения возникшей проблемы. Есть несколько вполне законных способов избавиться от микрозаймов, если платить нечем. Мы вам о них расскажем.

Что такое микрокредит

Микрокредит или микрозаем — это небольшая сумма, выдаваемая на короткий срок специализированной финансовой организацией (МФО), имеющей соответствующую лицензию. В отличие от кредитов, предоставляемых банками, микрозаймы:

- выдаются под высокие проценты — с 1 июля 2023 г. максимальный размер ставок составляет 0,8% в день, в годовом исчислении — 292%;

- срок финансирования от суток до нескольких месяцев, редко — 1 год;

- оформляются по одному-двум документам без предоставления справок о доходах, копий трудовых книжек и т. д.;

- имеют небольшой лимит финансирования — до 1 млн руб., но, как правило, МФО выдают кредиты на сумму 10-30 тыс. руб.;

- зачисляются на карту заемщика или выдаются наличными в течение нескольких минут после подачи заявки;

- имеют высокую вероятность одобрения.

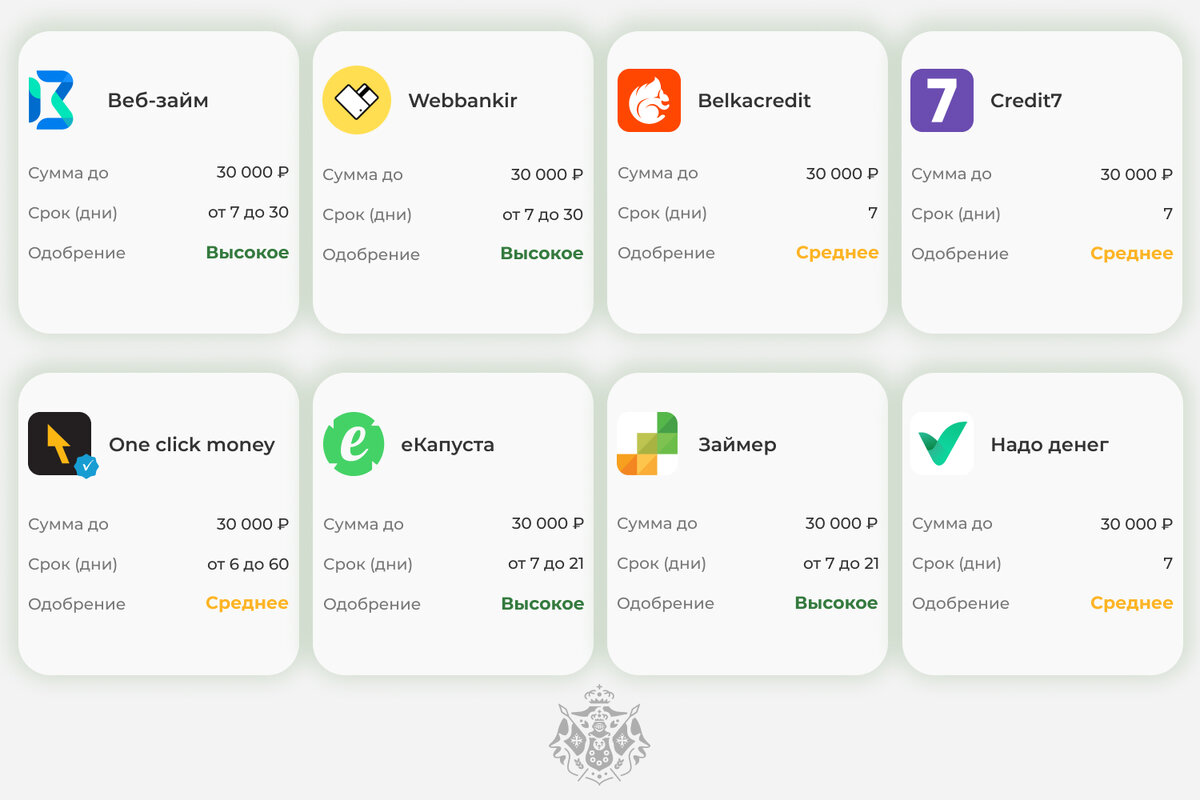

Рис.1. Микрозаймы популярных МФО (Данные с сайта Сравни.ру)

Нетребовательность МФО к заемщикам приводит к высокому риску невозврата средств. Чтобы снизить свои убытки, микрофинансовые организации устанавливают высокие ставки, а также начисляют штрафы.

Могут ли микрозаймы влиять на кредитную историю

МФО передают информацию о заемщиках в БКИ (Бюро кредитных историй), и не только отрицательную. Поэтому микрокредиты могут способствовать как снижению кредитного рейтинга, так и его повышению.

Некоторые заемщики специально берут микрозаймы, а потом погашают их в срок, только для того, чтобы у них появилась хорошая кредитная история. Дело в том, что некоторые банки с недоверием относятся к заявителям, в отношении которых у БКИ нет никаких сведений. Этот факт не афишируется, но иногда отсутствие сведений о добросовестном выполнении клиентом ранее оформленных кредитных обязательств влияет на решение о выдаче крупного кредита, например, ипотеки. Мы считаем, что такой способ «засветиться» в БКИ не всегда себя оправдывает, поэтому не рекомендуем его использовать.

Как избавиться от микрозайма

Если вы попали в затруднительную ситуацию, необходимо сразу же честно рассказать об этом кредитору. В большинстве случаев МФО приходят на помощь. Они могут предоставить заемщику кредитные каникулы, изменить условия микрозайма или предложить рефинансирование задолженности.

Реструктуризация долга

Суть реструктуризации заключается в изменении условий микрозайма с целью снизить размер ежемесячного платежа или отсрочить выплаты. МФО предлагают:

- увеличить срок кредитования;

- снизить процентную ставку;

- предоставить финансовые каникулы на срок до 6 месяцев.

Реструктуризация — это добровольное мероприятие, предполагающее согласие обеих сторон. Заемщик предоставляет заявление, а также документальное подтверждение возникших финансовых проблем. Микрофинансовая организация их рассматривает, выносит решение. Стоит отметить, что на практике, МФО редко соглашаются на снижение процентов по действующему займу.

Рефинансирование (перекредитование)

Это оформление нового микрокредита в любой МФО (кредита в банке), средства от которого направляются на погашение существующей задолженности. Конечно, у вас в таком случае появится новое обязательство, но уже на более приемлемых условиях. Возможный вариант — взять в банке кредит под залог недвижимости, а затем погасить микрозаем. Ставки и сроки по ним приближены к ипотечным, а отношение к заемщикам вполне лояльное.

Получая новый кредит, не поддавайтесь соблазну взять сумму больше, чем требуется для погашения задолженности. Это может привести к росту общей закредитованности, поэтому выбраться из долговой ямы будет сложно.

Если кредитор не идет на уступки, а другие финансовые организации отказывают в кредитах, не стоит опускать руки. Есть еще несколько способов погасить микрокредит.

Обратиться за помощью к близким

Далеко не всегда близкие способны прийти на помощь, но шанс есть. Попробуйте предложить им взамен оказать какие-либо услуги, передать во временное пользование имущество, например, автомобиль, место на парковке или квартиру. Оформите свою сделку договором.

Взять ссуду у работодателя

Расскажите о своих проблемах работодателю. Если вы хороший работник, есть шанс, что вам помогут. Некоторые компании предоставляют своим сотрудникам ссуды, часто беспроцентные. Вы получите шанс закрыть микрокредит, а долг работодателю будете возвращать постепенно. В течение 1-3 лет у вас будут списывать какую-то часть заработной платы в счет погашения задолженности.

Объявить себя банкротом

Объявить себя банкротом — единственный способ списать микрозайм полностью и навсегда. Процедура в среднем длится 6 месяцев. В это время МФО не начисляют неустойку, а впоследствии долги просто списывают.

Не стоит бояться, что в процессе банкротства вы можете потерять единственное жилье. Продаже подлежит только имущество, не относящееся к перечню жизненно необходимых (если таковое имеется). Процедура предполагает некоторые расходы: придется заплатить госпошлину,а также вознаграждение финансовому управляющему. Поэтому, прежде чем объявлять себя банкротом, нужно оценить экономическую целесообразность этого процесса.

Подать исковое заявление в суд

Это возможно, если вы столкнулись с явными нарушениями в деятельности кредитора, отсутствием у МФО права на осуществление деятельности или ошибками в договоре микрозайма. Документ, неважно бумажный он или электронный, можно признать недействительным. Но прежде чем подавать в суд на микрокредитную организацию, нелишним будет проконсультироваться с юристом.

Последствия неуплаты долга

Среди инструментов, которые используют МФО для погашения задолженности:

- Начисление пеней. Их начисляют со дня, следующего за датой возникновением просрочки. В результате ваш долг будет увеличиваться.

- Напоминания. Вам будут звонить с целью выяснить причины возникшей задолженности, а также получить обещание ее погасить. Нередко к решению проблемы сотрудники микрофинансовых организаций подключают работодателей, родственников, друзей заемщика — всех, чьи номера телефонов вы указали в анкете.

- Обращение в суд. Это крайняя, но самая действенная мера. После вынесения решения в дело вступят приставы. Они наложат арест на банковские счета, имущество, направят работодателю исполнительный лист на взыскание 50% заработной платы должника.

Кроме того, микрофинансовые организации плотно взаимодействуют с коллекторскими агентствами. Как только произойдет переуступка прав требования, с вами будут работать коллекторы. Хотя большинство из них действуют в рамках законодательства, встречаются также те, кто грубо общается с заемщиком.

Предельный лимит задолженности — что это?

Предельный лимит задолженности по микрозайму — это ограничение общей суммы долга, которую вправе требовать кредиторы. В 2024 году с вас могут взыскать весь остаток тела займа, а также сумму процентов, неустоек, ограниченную 130% основного долга.

Например, вы взяли микрозаем в размере 30 000 р., но не внесли ни копейки. Максимальная сумма, которую с вас могут взыскать, составит:

30 000 + 30 000 * 1,3 = 69 000 р.

Есть один нюанс, о котором нужно знать заемщикам. Когда сумма начисленных процентов, неустоек достигает предельной величины, МФО прекращает начисление процентов, но начинает принимать меры по возврату задолженности. Если вы в этот момент внесете какую-либо сумму в счет частичного погашения долга, деньги в первую очередь пойдут на уплату процентов, а не тела займа, В результате кредитор их доначислит до уровня лимита задолженности. Это будет продолжаться до тех пор, пока вы полностью не погасите долг.

Что могут делать коллекторы и кому на них пожаловаться

Действия коллекторов регламентированы Федеральным законом от 03.07.2016 № 230-ФЗ. Они имеют право звонить должнику только в определенное время, встречаться не более одного раза в неделю, не могут угрожать, оскорблять, портить имущество, оказывать физическое воздействие.

За противоправные действия коллекторы несут административную ответственность в виде штрафа до 500 тыс. руб. (ст. 14.57 КоАП РФ). Пожаловаться на действия сотрудников коллекторского агентства можно в Центральный банк РФ (через интернет-приемную), в ФССП, Роспотребнадзор или прокуратуру. Госорганы обязаны принять у вас заявление и отреагировать на него в течение установленного законом срока. Есть еще одна организация, которую нужно известить о неподобающем поведении коллекторов, — СРО НАПКА (Национальная ассоциация профессиональных коллекторских агентств).

Заключение

Доступность микрокредитов для заемщиков с кратковременными материальными трудностями часто приводит к закредитованности, невозможности погасить все свои долги. Если эта беда приключилась с вами — не ждите, пока ситуация станет совсем безвыходной.

Мы рассказали, как можно избавиться от задолженности по микрокредитам, вам остается выбрать способ, а затем применить его на практике. Есть еще один вариант — обратиться к кредитному брокеру. Мы оценим вашу ситуацию, а также поможем решить проблему.

Источники:

- Фотобанк «Лори»