Снижение объемов льготной ипотеки может привести не только к падению спроса на жилье и заморозке цен, но и к системному кризису в

строительной отрасли. Так уже было в Китае, предупреждает Дмитрий Борисов, сооснователь сервиса по обустройству жилья Rerooms.

Государство довольно долго создавало устойчивый к потрясениям каркас строительной системы. Ранее главным фактором нестабильности в ней

выступали обманутые дольщики. С этой проблемой разбирались несколько лет.

Сначала пробовали привлечь на рынок страховые компании для предоставления компенсаций в случае незавершенного строительства. Однако

крупным игрокам этот крайне рисковый рынок был неинтересен, а мелкие сами грешили нечистыми схемами. Затем пробовали создать фонд

компенсации для обманутых дольщиков, но этот механизм также не заработал. И вот наконец придумали схему с банками и эскроу-счетами. Теперь

строительные компании получают деньги только в случае выполнения определенного объема работ. Система работает как часы и всех устраивает.

Новых обманутых дольщиков не появляется, строители получают средства, а банки — комиссию за управления эскроу-счетами.

Плюс к этому во время турбулентности на рынке заработали программы льготной ипотеки. Появились разные виды субсидированных кредитов — это

собственно льготная ипотека, семейная ипотека, дальневосточная ипотека, IТ-ипотека. Казалось бы, старые проблемы решены, а новых нет — рынку

уготован бурный рост. Но прилетели два черных лебедя.

Государство довольно долго создавало устойчивый к потрясениям каркас строительной системы. Ранее главным фактором нестабильности в ней

выступали обманутые дольщики. С этой проблемой разбирались несколько лет.

Сначала пробовали привлечь на рынок страховые компании для предоставления компенсаций в случае незавершенного строительства. Однако

крупным игрокам этот крайне рисковый рынок был неинтересен, а мелкие сами грешили нечистыми схемами. Затем пробовали создать фонд

компенсации для обманутых дольщиков, но этот механизм также не заработал. И вот наконец придумали схему с банками и эскроу-счетами. Теперь

строительные компании получают деньги только в случае выполнения определенного объема работ. Система работает как часы и всех устраивает.

Новых обманутых дольщиков не появляется, строители получают средства, а банки — комиссию за управления эскроу-счетами.

Плюс к этому во время турбулентности на рынке заработали программы льготной ипотеки. Появились разные виды субсидированных кредитов — это

собственно льготная ипотека, семейная ипотека, дальневосточная ипотека, IТ-ипотека. Казалось бы, старые проблемы решены, а новых нет — рынку

уготован бурный рост. Но прилетели два черных лебедя.

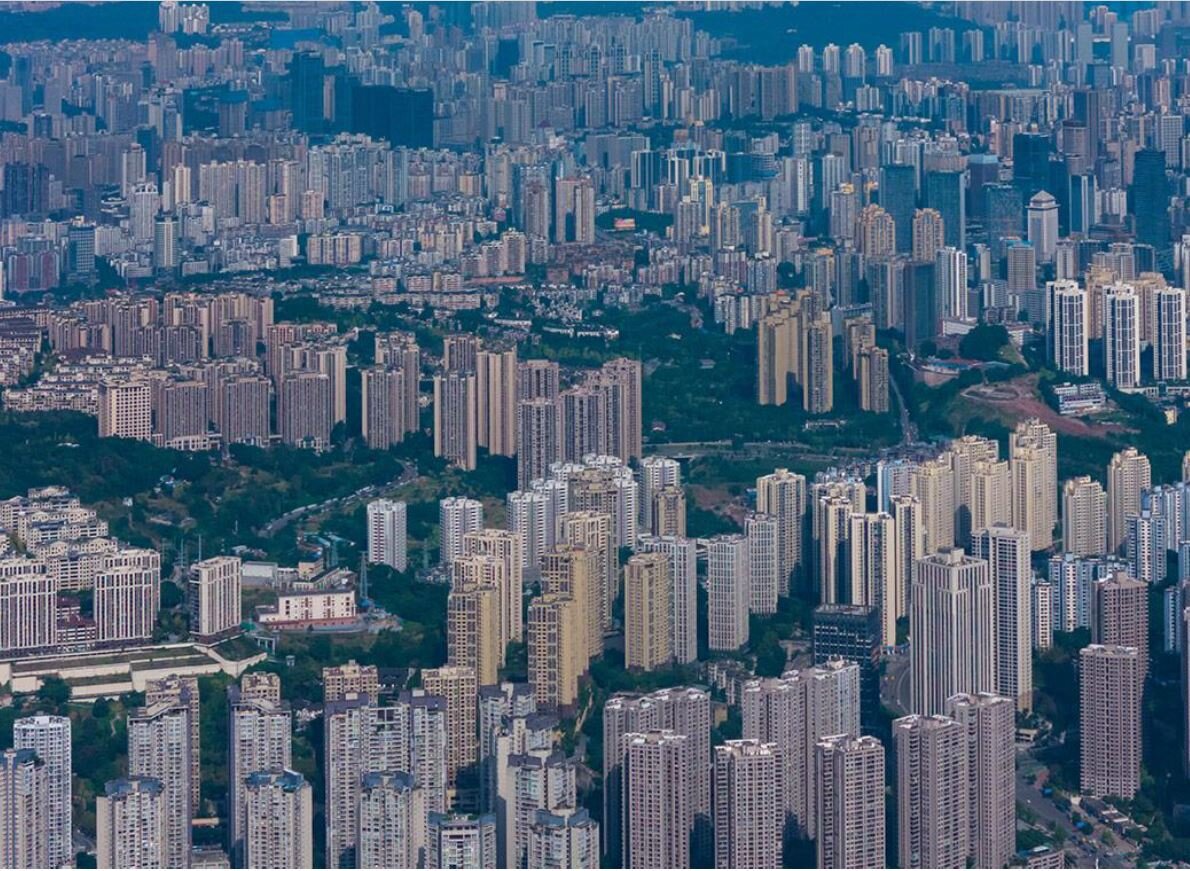

Власти добиваются охлаждения сектора недвижимости

Во-первых, изменилась внешняя среда, и строители стали работать в условиях высокой инфляции, которую никто не прогнозировал. В стройке рост

цен в основном определяется динамикой двух составляющих: это стоимость труда и материалы (цемент и металл). Расценки на оплату труда выросли

довольно существенно, примерно на 20% только за прошлый год. Но даже с учетом увеличившихся окладов рабочих рук все равно не хватает, их уже

приходится завозить из дальних стран: Индии, Шри-Ланки, Пакистана.

Цены на цемент и металл также поднялись. Так, стоимость цемента, согласно данным «Цементного обозрения», в январе—ноябре 2023 года выросла

на 13,5%. Примерно на столько же, по нашим данным, подорожал и металл. Кроме этого, увеличились цены на сухие смеси, стеклопакеты, импортное

лифтовое оборудование. Можно предположить, что рост цен в строительном секторе в прошлом году был не менее 15%, что в два раза больше

потребительской инфляции.

Во-вторых, был ограничен спрос через сокращение доступности льготных программ приобретения жилья. Правительство увеличило первоначальный

взнос по субсидируемой ипотеке с 15 до 20% от стоимости жилья. Банки стали более жестко оценивать долговую нагрузку заемщиков при выдаче

кредита. Крупнейшие ввели дополнительные комиссии для застройщиков при выдаче льготной ипотеки, которые застройщики, конечно,

перекладывают на своих клиентов. В итоге, как сообщает «Дом.РФ», объем выдачи льготных кредитов сократился втрое: с более чем 600 млрд руб. в

декабре 2023 года до 200 млрд руб. в феврале 2024 года.

Пока это мало кто видит, но такое решение серьезно подрывает фундамент всей строительной отрасли. Ведь раньше при росте издержек застройщик

просто пропорционально увеличивал стоимость жилья. Никто и в мыслях не мог себе представить, что стоимость строительства может оказаться

выше привлеченных от покупателей денег. При дешевой ипотеке и относительно недорогих коммерческих кредитах рынок принимал рост цен. Спрос

разогревался большим объемом льготной ипотеки. При ее сокращении застройщики конкурируют за меньшее количество клиентов и не могут

повышать цены. Цена на квартиры в Московской области в феврале, по данным базы данных продаж и цен новостроек Dataflat.ru, снизилась на 2%, в

Новой Москве осталась без изменений.

Положение застройщиков усугубляет и то, что в тучные годы они активно занимались расширением: увеличивали штат, открывали новые

направления, вкладывали средства в инвестпрограммы.

И вот эти два сходящихся лезвия ножниц — с одной стороны существенный рост издержек, с другой стороны сокращающийся спрос в условиях

высоких процентных ставок — могут на начальном этапе серьезно подрезать доходности девелоперов. А в худшем случае нас ожидает

полномасштабный кризис на рынке недвижимости.

В Китае такая политика привела к кризису

Под боком у нас пример не вполне разумной государственной политики по охлаждению рынка — речь идет о Китае. Там все начиналось так же: люди

брали дешевые льготные кредиты и покупали квартиры — и для жизни, и для инвестиций. Многие представители среднего класса считали это

идеальной стратегией безрискового вложения средств. В итоге за последние 15 лет цены на недвижимость выросли в шесть раз. На этом росли

местные застройщики, которые сильно увеличивали свои долговые обязательства, штаты, открывали дополнительные модные направления бизнеса (в частности, инвестировали в электрокары). Государство в конце концов заметило, что цены на недвижимость растут, а основную социальную

проблему — обеспечение населения доступным жильем — льготная ипотека не решает. По данным Национального бюро статистики, к концу августа

2023 года объединенная площадь непроданных жилых помещений составляла 648 млн кв. м.

Жилье покупал средний класс в крупнейших агломерациях страны, и все чаще это делалось для размещения свободных средств. В итоге

правительство Китая начало сокращать субсидирование рынка недвижимости с целью ограничить аппетиты застройщиков и снизить цену на жилье.

Программы по охлаждению строительного рынка принимались постепенно. В 2020 году правительство начало новую волну регулирования, которая

привела к кризису на рынке недвижимости. В частности, была введена политика «трех красных линий», которая значительно ограничила

возможности финансирования застройщиков.

Кризис разразился из-за того, что власти Поднебесной не увидели: за красивым фасадом местных девелоперов был довольно слабый каркас. Многие

обанкротились, в том числе крупнейший застройщик Evergrande. В 2021 году суд признал Evergrande банкротом из-за астрономического долга в $300

млрд. Отзвуки этого банкротства слышны до сих пор. Сейчас власти Китая пытаются откатить назад и снова раскручивают маховик стройки, борясь

уже с долгосрочным снижением цен на рынке недвижимости. Жилье невозможно экспортировать. И разогревая этот сектор, правительство

стимулирует исключительно внутренний спрос. А вместе со стройкой активизируются и все сопутствующие сектора экономики: производство

техники, базовых стройматериалов, мебели. Это также приводит к увеличению энергопотребления и базовых материалов (цемент и металл), росту

занятости, созданию новой инфраструктуры. Плюс вся строительная отрасль обеспечивает страну миллионами рабочих мест. Они принимают

различные меры, например уменьшают требования к первоначальному взносу и ставки по ипотечным кредитам. Но перспективы их действий уже не

так очевидны.

Российские строители не переживут «зиму»

Теперь вернемся на российскую землю и спросим себя, возможен ли подобный сценарий у нас. Увы, вполне. Надо понимать, что строительная

отрасль живет длительными циклами. Кроме того, она крайне инерционна: принимаемые сейчас решения будут влиять на рынок на протяжении

трех–пяти лет.

Как сейчас рассуждают руководители крупных девелоперских компаний? Они понимают, что им необходимо найти 20–30% от стоимости проекта для

покупки участка, проектирования, оформления необходимой документации. Ранее эти расходы финансировали из собственных средств или за счет

коммерческих кредитов. Запасы будут таять, а заемные средства, в том числе полученные и через размещение облигаций, — дорожать. Ведь

строители привлекают финансирование сейчас, а не через несколько месяцев, когда ключевая ставка ЦБ может пойти вниз. Кроме этого, надо

понимать, что ставка ЦБ, а значит и процентные ставки по кредитам, не снизится одномоментно до прежнего комфортного уровня, который был

заложен в бизнес-планах. И строителям приходится сейчас рефинансировать взятые ранее кредиты под 10%, уже привлекая новые займы под 17%

годовых. В пример можно привести девелопера GloraX, который зафиксировал размещение двухлетних облигаций на 1 млрд руб. Ориентир ставки

первого купона — 17,25% годовых. Когда ставка по новым кредитам в будущем снизится до 14%, это не сильно исправит ситуацию.

Пока заморозки только наступают и все публично заявляют, что не планируют никаких сокращений. Однако про себя уже думают о том, что участки

под строительство теперь стоят необоснованно дорого, риски растут, а прибыль тает (ведь даже инфляционного подорожания жилья может и не

случится). Предпосылки для таких размышлений имеются. Так, по данным онлайн-сервиса для подачи заявок на ипотечный кредит «Домклик», доля

новостроек в структуре выданных ипотечных кредитов в феврале достигла минимального значения за всю историю наблюдений — 14,8%.

Следствием таких мыслей может стать постепенное и пока еще очень аккуратное сокращение издержек, а также откладывание новых проектов на

потом. Ведь сколько продлится охлаждение ипотечного рынка и цен на жилье, неизвестно. Министр финансов Антон Силуанов недавно заявил о

необходимости снижать общее влияние льготных программ на ипотечный рынок и сокращать долю льготной ипотеки на рынке до 20–25%. Ведь по

итогам 2023 года в общем объеме ипотечных займов на первичном рынке доля льготных программ достигала 90%, уточнили в Минфине. Это значит,

что нас ожидает сжатие ипотечного рынка. Ведь гораздо меньше людей смогут закрывать сильно выросший ипотечный платеж из своих не сильно

выросших доходов. И возможно, лучше пересидеть это время без роста издержек, думает почти каждый владелец строительной компании. Такая

внутренняя стерилизация рынка приведет на горизонте четырех-пяти лет к сокращению предложения жилья.

Другое дело, что не у всех строительных компаний, как показывает опыт Китая, хватит ресурсов пережить эту «зиму». В 2023 году более двух третей

крупнейших китайских застройщиков допустили дефолт по выплатам долга. По данным Bloomberg, до 34 из 50 застройщиков с самыми крупными

долларовыми облигациями пропустили выплаты по таким долгам. Это, конечно, оказывает крайне негативное влияние на экономику, ведь рынок

недвижимости в Китае огромен и составляет около 30% от общего объема производства страны. Беспорядок на рынке недвижимости Китая привел к

тому, что поставщики остались без оплаты, а покупатели — без своих квартир. Обманутые дольщики в сотнях городов устроили забастовки по

ипотечным выплатам в знак протеста против незавершенных строительных объектов.

Уменьшение издержек на инвестпрограммы неминуемо приведет и к сокращению ввода новых проектов. Подозреваю, что в публичной отчетности

девелоперов по итогам первого квартала текущего года мы увидим первые признаки заморозки новых проектов, уменьшение расходов и снижение

показателя чистой прибыли. Но в течение года все будут делать хорошую мину при плохой игре и медлить с масштабным сокращением сотрудников и

затрат. А вот если игроки рынка увидят, что «зима» затянулась, это может запустить цепную реакцию по сжатию рынка. Мы заметим это, во-первых,

по первичному индикатору — росту ставки доходности по облигациям девелоперов. Это будет означать, что деньги уходят на латание дыр в ранее

утвержденных бюджетах. Во-вторых, резко снизятся дивидендные выплаты. Если объемы через год-два не упадут, строители будут вынуждены

заканчивать начатые объекты. Но вот количество новых проектов резко пойдет на убыль. Это может стать полномасштабным кризисом, который, как

болезнь, будет распространяться по всей экономике. И вторым «заболевшим» будет банковский сектор.

Кризис в стройке может перекинуться на банковский сектор

Сейчас банки, как и девелоперы, делают вид, что появившиеся на далеком горизонте проблемы их не касаются и они едут в отдельном вагоне

трамвая. Но на самом деле они знают, что это не так. Банки нанимали целые департаменты, которые ориентировали на работу с застройщиками,

брали комиссии за ведение эскроу-счетов и вместе с девелоперами активно продвигали различные механизмы субсидирования ставки по кредитам.

Но надо понимать, что, когда банк выдавал кредит под 2–5% годовых, он закладывал свою комиссию за уменьшение процентной ставки в стоимость

жилья. Поясним, как это работает. Госпрограмма субсидирования покупки жилья обеспечивала выдачу кредита под 6% годовых. При этом

застройщик делал маркетинговое предложение при продаже жилья, обещая кредит по ставке вплоть до 1% годовых. Уменьшение этой ставки со

стороны банка оплачивалось щедрой комиссией от застройщика, которую банк сразу учитывал в своих доходах. В свою очередь, эта выплаченная

банку комиссия закладывалась в стоимость жилья.

А если цена на квартиры не растет плюс возникают проблемы с просрочками по ипотеке, то банки могут столкнуться с необходимостью

реализовывать залог. Проблема в том, что стоимость залоговых квартир может быть на 10–15% ниже, чем отражено на балансе кредитной

организации.

По такой цене квартиры просто не купят на аукционе. Так что, если возникнут проблемы по ипотечным портфелям, банки будут вынуждены

признавать убытки, причем по всему объему выданных кредитов со схожими условиями. Конечно, это не приведет к кризису на всем банковском

рынке. Но проблемы у финансовых организаций могут возникнуть весьма серьезные.

Что же ждет нас впереди? Строительная отрасль похожа на огромный инерционный и неповоротливый корабль. И малейшее отклонение штурвала,

неправильный курс могут выбросить такого гиганта на риф или посадить на мель, что и случилось в Китае. А значит, властям надо гораздо

пристальнее следить за ситуацией в строительной сфере и не переборщить с ограничительными мерами. Импульсивные действия на рынке

недвижимости крайне опасны для всей экономики. Резкое сокращение субсидирования ипотеки (напомню, что до 2030 года продлена только

программа семейной ипотеки, это около 25% всех льготных кредитов) может привести к еще большим расходам. Если сфера недвижимости войдет в

состояние кризиса и он будет разворачиваться по китайскому сценарию, правительству придется потратить гораздо более значительные средства на

субсидирование льготных программ, чтобы заново раскрутить маховик строительного рынка.