В предыдущей серии мы писали, что венчурный портфель по доходности на длинном горизонте обгоняет все другие классы активов. Но очевидно, что немногие частные инвесторы имеют такой высокий аппетит к риску. Даже несмотря на более высокую историческую доходность венчура.

Поэтому обратимся к статистике JPMorgan: крупнейший банк мира проанализировал, как вели себя различные портфели за период с 1989 года по Q3 2023. В выборке были как традиционные портфели из акций и облигаций, так и альтернативные инвестиции — недвижимость, private equity, хедж-фонды.

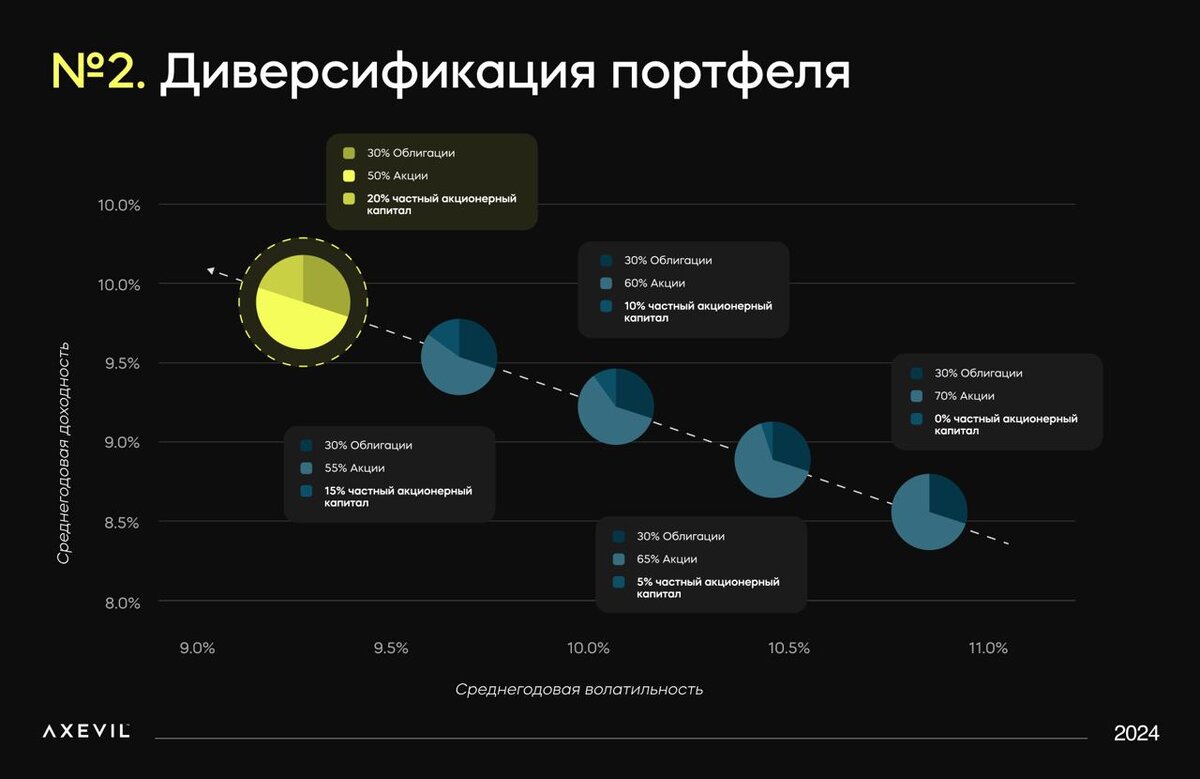

Результат может вас удивить: добавление частных компаний в портфель повышает среднегодовую доходность на 1.2 пп, при одновременном снижении волатильности на 10%. Это достигается за счет эффекта диверсификации — классы активов ведут себя по-разному в зависимости от рыночного цикла.

По анализу JPMorgan, золотым стандартом для частного инвестора стал портфель из 50% акций публичных компаний, 30% облигаций и 20% частных компаний.

При этом раньше доступ к частным компаниям был привилегией крупных фондов. Но теперь инвесторы могут приобрести акции практически любого стартапа у сотрудников или других участников на вторичном рынке.

Так инвесторы могут диверсифицировать свой портфель и в долгосрочной перспективе зарабатывать больше.