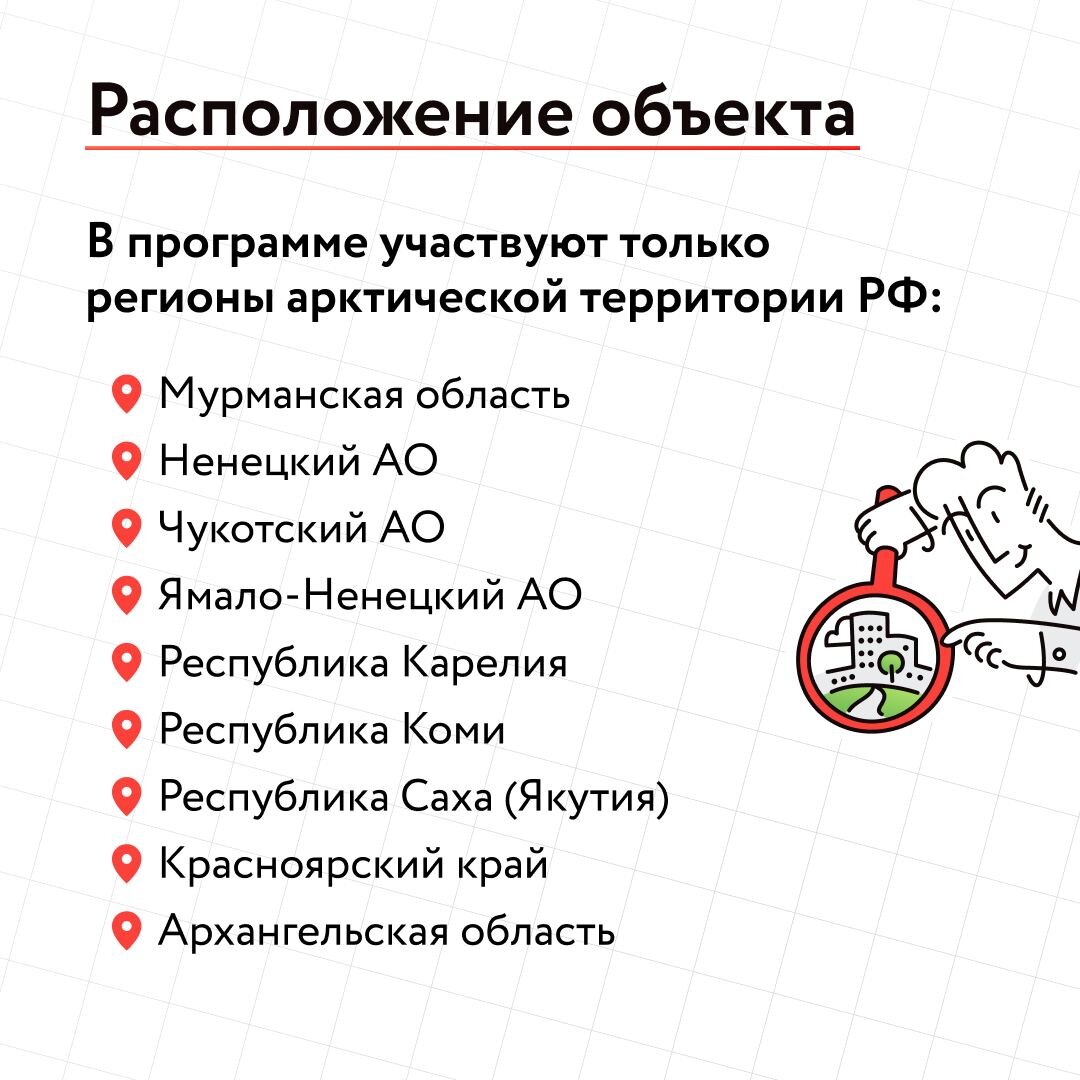

С 1 ноября 2023 года в ряде регионов РФ начала действовать «Арктическая ипотека». По сниженной ставке можно приобрести квартиру в строящемся доме или оформить самостоятельное строительство загородного дома. Программа действует на сухопутной территории Арктической зоны России.

И вроде бы всё замечательно- весь Север, дружно схватившись за руки в припрыжку бежит в банк и скорее одобряется на такие волшебные проценты. Но...

Кому могут одобрить Арктическую ипотеку?

-молодые семьи (оба супруга не старше 35 лет);

-граждан не старше 35 лет, имеющих детей в возрасте до 19 лет;

участников программы «Дальневосточный гектар» и «Повышение мобильности трудовых ресурсов»;

-работников государственных и муниципальных медицинских и образовательных организаций, имеющих стаж работы в таких организациях не менее пяти лет;

-вынужденных переселенцев с территорий Украины, ЛНР и ДНР.

Вот пошли уже первые ограничения. Не все северяне могут позволить себе ипотечный кредит под 2% годовых, при ставке ЦБ 16%. Но мы не отчаиваемся, категория граждан достаточно обширная, есть вероятность, что мы все-таки сможем претендовать на субсидирование от государства. И тут самое время рассказать о втором "Но"- это стоимость квадратного метра.

Максимальная стоимость за 1 квадратный метр не должна превышать 129 000

Вот только реальная рыночная стоимость одного квадратного метра в ЯНАО составляет примерно 225 000 рублей, что на 75% превышает норму по Арктической ипотеке. И что же делать, закрывать статью и идти одобряться под 16-19%?

Загородная жизнь

При минимальном первоначальном взносе 20,1% Арктическую ипотеку можно использовать на строительство жилого загородного дома. Заёмщик вправе выбрать между самостоятельным строительством или через аккредитованные банком подряды.

Такой вариант подходит не только для тех, у кого уже есть участок в собственности. При грамотном оформлении сделки можно включить покупку участка в строительство дома. Главное, чтобы назначение участка было ИЖС.

Таким образом, Арктическая ипотека все же имеет свой потенциал. Не стоит при виде небольших процентов бежать на просмотр вторичного жилья и в процессе проведения сделки негодовать после отказа банка. В интернете много фейковой и дезориентирующей информации. Даже сотрудники банка неоднократно вводили в заблуждение покупателей, не объясняя всех нюансов и деталей. Если у вас остались или появились вопросы после моей статьи, проведу для вас бесплатную консультацию по-телефону: 8-912-434-65-46.