Я вам уже рассказывал, что если бы я раньше узнал и проникся в идею долгосрочного инвестирования, то возможно и жизнь моя еще раньше бы повернула в позитивное русло. Поэтому эту ошибку мы решили исправить уже на своих детях. Поясню о чем я и зачем это.

За пять лет мы с супругой прочитали около 50 книг как в области финансов, так и в области психологии и мотивации. До сих пор читаем литературу и следим за ситуацией на финансовом рынке страны. Мы в теме.

Что же дети? У них идет веселое детство и зачем им думать об акциях. Наша задача убедить их, что бы они не тратили все деньги, которые им подарили или они заработали. В остальном эффект сложного процента сделает своё дело.

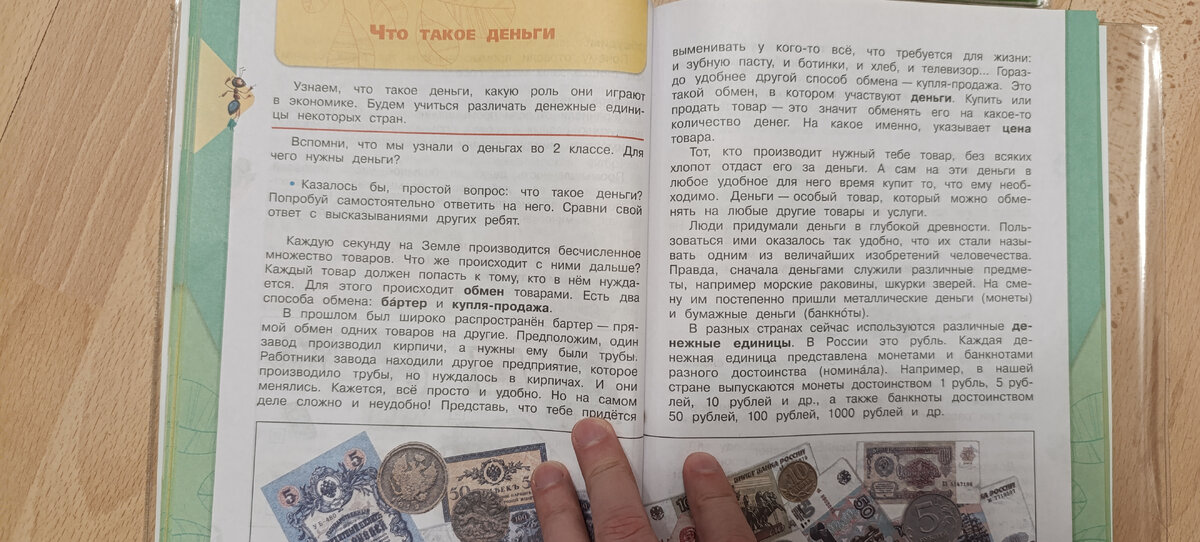

А финансовой грамотности вообще в школах раньше у меня не преподавали. А что я вижу сейчас в учебниках обычной школы Москвы? Смотрите, сделал для вас фото.

И рабочая тетрадь:

Они изучают, что такое деньги, бюджет, доходы и расходы.

Дети знают о том, что "деньги делают деньги" и передают нам часть денег под долгосрочные инвестиции. Они понимают, что денег они в живую не увидят, но к 18 годам им будет начисляться ежемесячный выплата.

Что бы их стимулировать пополнять счет, мы к тем деньгам, что они выделяют на счет добавляем еще 50% своих денег.

Пусть сумма получается маленькая, но для их возраста это будет неплохим стартом идти дальше, обгоняя финансово своих сверстников.

Кстати, заметил, что в Москве многие родители заводят детям счета.

Счета на детей отдельно завели в виде субсчетов. Поэтому как только они начнут работать - мы им откроем реальные счета ИИС, что бы могли использовать льготы в виде вычетов НДФЛ.

А пока портфелями управляем мы с супругой.

Итак, сейчас продемонстрирую финансовую таблицу дочери за 2023 год:

Я называю портфель дочери "мертвым" так как стараюсь не прибегать к продаже активов так как эта стратегия будет хорошо работать на горизонте 3+ лет и более (а я планирую еще 7 лет его сопровождать).

Чистый прирост портфеля за 2023 получился : 7227рублей!!!

Текущий год уже дал прироста почти как за весь предыдущий (+ 6451 рубль)

Если ребёнок начнет подрабатывать через 3-4 года и слегка больше будет вкладывать, то есть шанс через 7 лет увидеть на счету 500 тыс. А это 5000р. пассивного дохода в месяц, если приобрести облигации.

У сына сейчас тоже счет подрос. Ниже инфографика в виде таблиц.

Таким образом, любой самый неопытный ребёнок может стать инвестором. Главное - научить его не тратит все свободные деньги. И самое важное в этой формуле - родители должны не только научить ребёнка фин грамотности, но и самим вести такой образ жизни, который бы сподвигал других к этому. А какие акции выбрать - самое простое из этого.

Ниже прилагаю состав портфеля дочери:

А на этой ноте я с вами прощаюсь, но ненадолго!

Сергей К.