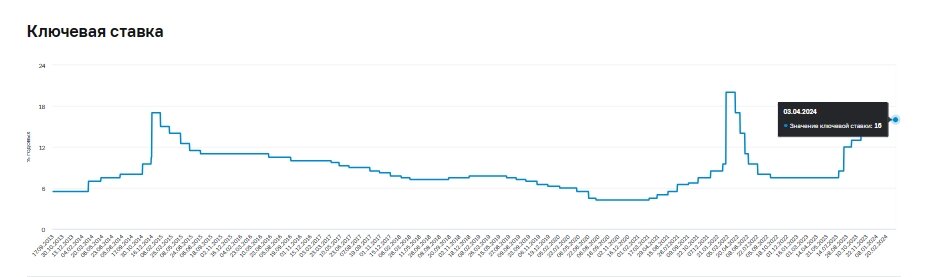

Банк России опубликовал резюме мартовских обсуждений решения по ключевой ставке. Там Регулятор выделяет несколько аргументов в пользу сохранения ставки на уровне 16,00% годовых. Давайте посмотрим, друзья 👇

1️⃣ Во-первых, уверенности в том, как быстро будет замедляться инфляция, пока нет. В начале года динамика потребления и потребкредитования была высокой — в резюме обсуждений это названо «сюрпризом»🎁. ЦБ признаёт, что за счет роста доходов население может не только больше сберегать, но и больше тратить. При этом безработица обновила исторический минимум. А из-за обещанных президентом мер по повышению окладов в бюджетном секторе может усилиться конкуренция за трудовой ресурс, что по итогу приведёт к разрыву между производительностью труда и ростом зарплат.

В целом в мире нормальным уровнем безработицы считаются 6%, у нас — 3,2% по итогам 2023 года. Рынок труда испытывает дефицит рабочих рук, в погоне за которыми работодатели вынуждены повышать зарплаты. Рост реальных зарплат ведет к росту потребительского спроса, что, в свою очередь, разгоняет инфляцию.

2️⃣ Во-вторых, Регулятор считает, что денежно-кредитные условия пока не в полной мере подстроились к предыдущим повышениям ставки. К слову, ставка у нас повышается с лета прошлого года. «Подстройка объемов кредитования продолжится в ближайшие месяцы», — прогнозирует регулятор.

3️⃣В-третьих, ЦБ отметил возможные существенные риски из-за преждевременного снижения ключевой ставки. В этом случае население может начать ожидать быстрого снижения ставки, меньше сберегать, что приведет к росту спроса и инфляции. Так -то действительно, опыт других стран показывает нам, что слишком раннее снижение ставок ведёт ко второй волне инфляции, справиться с которой еще сложнее, чем с первой. И такое несвоевременное снижение может требовать от монетарных властей новых и более значительных повышений ставки впоследствии.

4️⃣ А ещё фактором неопределенности остаётся и то, как повлияют на инфляцию дополнительные расходы бюджета. Т.е. неясно пока то, каким будет размер дополнительных бюджетных расходов и за счёт чего они будут профинансированы — ростом программы заимствований или новыми налогами . Сегодня в ЦБ обеспокоены соотношением налоговых поступлений и заимствований: бюджетная политика властей может серьезно повлиять на уровень инфляции. С точки зрения Банка России важно, чтобы рост расходов правительства был профинансирован соответствующими новыми доходами, что потенциально снизило бы инфляционный риск.

5️⃣ Ну и наконец, высокая неопределенность сохраняется вокруг динамики экспорта и импорта — эффект от санкций ещё может проявиться по-новому. Из последнего: наверняка вы слышали, что Минфин поддержал идею вернуть порог для беспошлинных онлайн-покупок за рубежом с текущих €1000 к €200. Фактически это повлечёт за собой рост цен на импортные товары до 15%.

А какие сигналы нужны нашему ЦБ, чтобы в дальнейшем снизить ключевую ставку❓ Фактически для этого нужно:

✔️ устойчивое замедление инфляции;

✔️ охлаждение потребкредитования и в целом потребительской активности;

✔️ снижение напряженности на рынке труда.

А чтобы ЦБ смягчил политику, также не должны реализоваться внешние проинфляционные риски и риски от стимулирующей бюджетной политики.

Ну, и наоборот, ставку придётся повысить, если инфляция закрепится на текущем уровне или вырастет, потребительская активность будет расти или не будет снижаться, а перегрев в экономике (разрыв между возможностями производства и спросом) будет усугубляться. Так что, друзья, вместе будем следить за текущими экономическими показателями и анализировать состояние экономики🔎, а следующее заседание ЦБ по ставке состоится 26 апреля.