Долги, как долгосрочный фактор ограничения экономического роста.

Даже, если чудом удастся избежать волны каскадных банкротств перекредитованных компаний, дополнительные процентные издержки будут последовательно внедряться в финансовые потоки нефинансового сектора, снижая потенциально потребление (население), маржинальность и инвестиционный потенциал (бизнес), увеличивая дефицит бюджета у государства.

Долг – неотъемлемый компонент расширения экономики, т.к. любые активы корреспондируются с обязательствами.

Долг – это нормально, а проблемы возникают при накоплении дисбалансов, когда темп приращения обязательств превышает экономический отклик, т.е. способность генерации доходов.

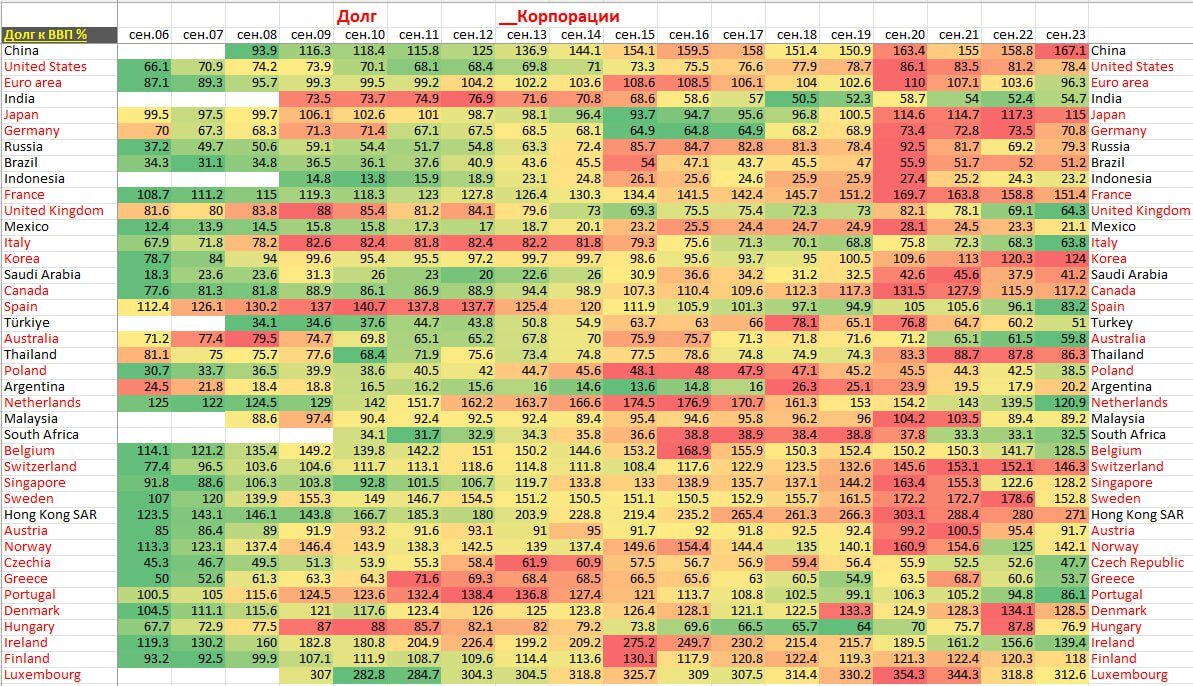

Есть множество метрик, описывающих долговой «перегруз», а наиболее универсальный коэффициент – долг к ВВП. Это достаточно справедливое измерение, если оценивать обязательства в макроэкономическом контексте с максимальной шириной охвата всего нефинансового сектора.

По крайней мере, возможно межстрановое сопоставление при непротиворечивой методологии. В таблицах представлена структура долга нефинансового сектора в разбивке по субъектам по 3кв каждого года по данным BIS и собственным расчетам (последние доступные данные за 3кв23) в дополнение к раннее опубликованному материалу.

Можно обратить внимание, что самый значительный долг нефинансового сектора среди крупных стран присутствует не в США, а в Японии – 400% от ВВП (это привычно) и в Китае (311% от ВВП).

Любопытно, что с кризиса 2008 (3кв08) долговая нагрузка Китая выросла в 2.2 раза (с 140 до 311%), тогда как в США (236->253%), Великобритании (228->232%) и Еврозоне (224->236%) долговая нагрузка практически не изменилась, но достаточно существенный прирост присутствует в Японии (304->400%).

В развитых странах происходит преимущественное замещение частного долга на государственный, а в Китае стремительно растут долги по всем заемщикам, но особенно выделяется бизнес, который имеет рекордные долги (167% от ВВП) среди всех стран мира, что почти вдвое больше, чем в США и Европе.

Telegram канал автора: https://t.me/s/spydell_finance/