Доброго времени суток уважаемые подписчики и гости моего канала.

До недавнего времени самая дорогая акция на Московской бирже и по совместительству монополист в России по трубопроводного транзиту нефтепродуктов опубликовал отчёт по МСФО за 2023 год

Выручка:

За 2023 год составила 1,331 трлн. рублей и выросла на 10,5% с 1,2 трлн. в прошлом году.

С учётом того, что Транснефть получает выручку от объема прокачиваемой нефти и ни как не зависит от цен на нефть и нефтепродукты и с учётом того, что тариф повышается ниже официальной инфляции на 0,1%, то можно смело утверждать, что объем прокачиваемой нефти год к году увеличился несмотря на все ограничения связанные с экспортом из нашей страны.

EBITDA:

Выросла всего на 8,1% и составила 552,8 млрд. рублей

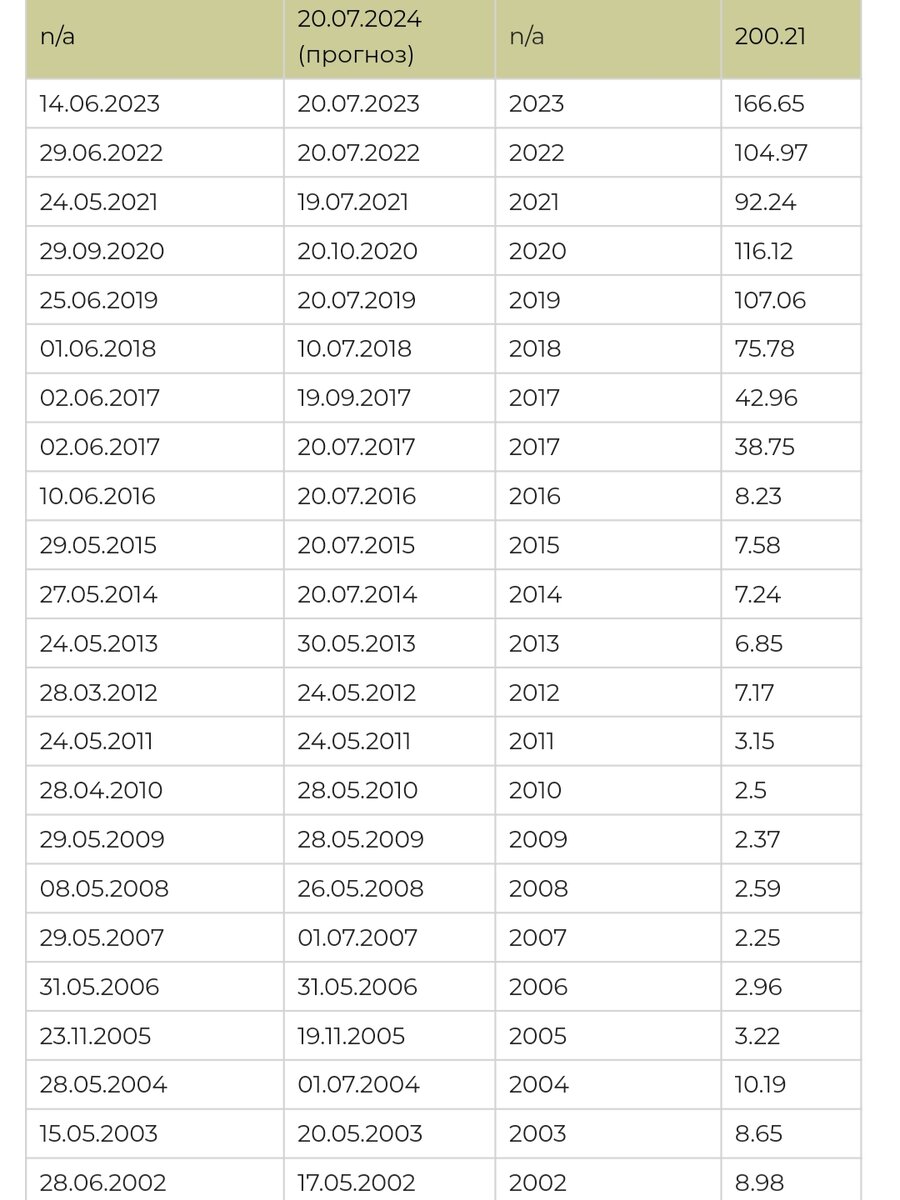

Чистая прибыль:

Рекордная и составила 306,6 млрд. руб, увеличившись по сравнению с прошлым годом на 22,2%, а вот скорректированная 296,5 млрд. рублей, впрочем тоже рекордная.

Див. политика и дивидненды:

Согласно див. политике Транснефть направляет на дивиденды не менее 25% чистой прибыли по МСФО.

Но всегда направляет 50% по МСФО как того требует Мин. Фин от компаний с гос. участием.

При этом на МосБирже торгуются только привилегированные акции, то нас они больше всего интересуют, и в див. политике компании прописано, что дивидненды по привилегированным акциям не могут быть меньше чем по обыкновенным. Но как правило выплачивают одинаковые суммы.

Т.к всего у компании 724 млн. 934 тыс 300 шт. и обыкновенных и привилегированных акций, то размер дивидендов по итогу года может составить:

296,5/2/0,7249343=204,5 руб на акцию до налогообложения

Что при текущей цене в 1612 рублей див. доходность составит 12,7% до налогообложения или 11% чистыми.

Для моей средней див. доходность немного выше, меня вполне устраивает.

Выводы:

Лично меня данный отчёт Транснефть вполне устраивает, самое главное, что я понял из этого отчёта, объём прокачиваемой нефти не уменьшился по сравнению с прошлым годом, и идёт рост как выручки, так и прибыли год к году.

Для долгосрочного дивидендного портфеля считаю неплохой бумагой, т.к компания всегда платит дивиденды

И второе это то, что размер дивиднендов с каждым годом растет, это очень хорошо.

Поэтому я считаю, что данная компания в пенсионном портфеле должна быть обязательно, тем более сейчас она очень доступна, хотя жаль те времена когда она стоила как "небоскреб"😁

Не является инвестиционной идеей, личное мнение автора.