Так почему же люди всё ещё думают, что "дарят" банку ещё квартиру, когда берут ипотеку? Или коротко о том, как выгоднее - платить вовремя, или регулярно снижать срок выплаты ипотеки. А может, уменьшать сумму платежа? Покажу на примере калькулятора ДомКлика.

В качестве будущей помощи старшей дочери (всего детей четверо, но именно ей в этом году будет 18 лет) мы купили комнату в Екатеринбурге.

Да, в коммуналке. Пятикомнатная квартира.

Нет, своего санузла и кухни нет.

Есть только шикарное расположение в центре города (Ленинский район), в самом сердце улицы 8 Марта.

Исходные данные: долг 692500. Процентная ставка - 16,7. Срок кредита - 15 лет. Ежемесячный платёж - 10550 р.

Переплата 1200558 р. Не удивительно, с учётом того, что первые годы придётся выплачивать в месяц по 10 тысяч только процентов!

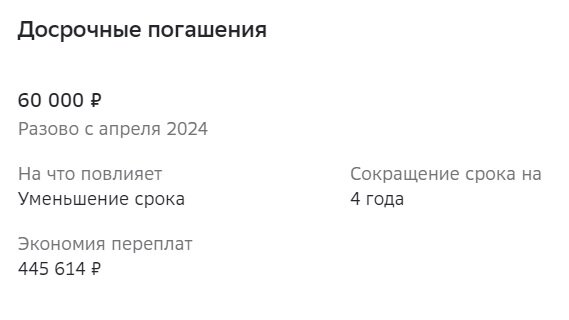

Удручающе, конечно. Но вовсе не означает, что мне придётся выплачивать больше миллиона. Сделаем небольшие расчёты-перерасчёты. Допустим, ежегодно к обязательному платежу, будем доплачивать сверху 60 тысяч. Что получится в итоге:

Если я в год буду платить по 60 тысяч, что не сложно, то выгода будет именно такой. При условии, что платежи будут уходить именно на сокращение срока.

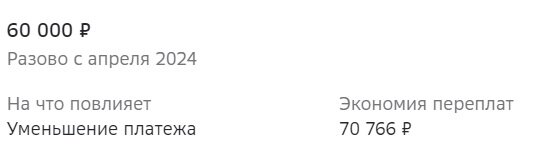

Другой расклад - если эту же сумму вкладывать на уменьшение платежа.

Стоимость комнаты сейчас - 1300000. Когда дочь будет готова ей распоряжаться, стоимость увеличится. На моей памяти ещё не было такого, чтобы жильё дешевело, к сожалению. Поэтому, если есть хотя бы небольшое желание купить недвижимость - лучше это сделать. Лучший момент точно сейчас.